El libro tiene un título provocativo, pero es apropiado, dada la creciente rivalidad global entre los EEUU y China con la guerra de aranceles comerciales y tecnología, con la que EEUU trata de frenar y revertir la creciente cuota comercial y en la producción de alta tecnología que China ha logrado y que utiliza para ampliar su influencia a nivel mundial: a expensas de una hegemonía estadounidense envejecida y relativamente en declive.

El subtítulo del libro de Klein y Pettis es «cómo la desigualdad distorsiona la economía global y amenaza la paz internacional». Klein y Pettis sostienen que los orígenes de las guerras comerciales actuales son el resultado de las decisiones tomadas por políticos y líderes empresariales en China, Europa y Estados Unidos durante los últimos treinta años. En todo el mundo, los ricos han prosperado mientras que los trabajadores ya no pueden permitirse comprar lo que producen, han perdido sus empleos o se han visto obligados a endeudarse. La creciente desigualdad ha debilitado la demanda agregada; y un «exceso de ahorro» global generado por países como Alemania y China están creando enormes desequilibrios mundiales en la demanda y la oferta que amenazan con convertirse en crisis económicas, una mayor rivalidad proteccionista y la paz internacional.

La esencia del problema para Klein y Pettis es «el mayor entusiasmo de los productores por vender que el de los consumidores por comprar». Según ellos, esto está en el corazón de la rivalidad imperialista a nivel mundial. Los autores vuelven abierta y claramente a la tesis de John Hobson , el escritor y economista antisemita, social reformista, de principios del siglo XX. Actualizan la tesis de Hobson para el siglo XXI. Como dice Pettis :“Nuestro argumento es bastante directo: el coste comercial y el conflicto comercial en la era moderna no reflejan diferencias en el coste de producción; lo que reflejan es una diferencia en los desequilibrios de ahorro, principalmente debido a las distorsiones en la distribución del ingreso. Argumentamos que la razón por la que tenemos guerras comerciales es porque tenemos desequilibrios persistentes, y la razón por la que tenemos desequilibrios comerciales persistentes es porque en todo el mundo, el ingreso se distribuye de tal manera que los trabajadores y los hogares de clase media no pueden consumir lo suficiente de lo que producen”.

Por lo tanto, tenemos ante nosotros claramente una teoría de la crisis por subconsumo como la propuesta por Hobson. Lo que agregan los autores es el concepto de «exceso de ahorro global», o el recíproco de la falta de consumo, que genera «desequilibrios globales» entre aquellos países que tienen excedentes sistemáticos de comercio e ingresos (China, Alemania) con otros (EEUU) con déficit crónicos. Este desequilibrio de consumo y ahorro entre las principales potencias económicas es la causa esencial de futuras crisis e incluso de guerras, según los autores.

Lo que falta en este análisis es lo que falta en todas las teorías del subconsumo; a saber, la inversión, es decir, la inversión capitalista. El consumo no es la única categoría de la ‘demanda agregada’. También hay una demanda de inversión por parte de los capitalistas. De hecho, Marx argumentó que este era el factor más importante para impulsar el crecimiento de la producción en una economía capitalista, e incluso Keynes a veces estuvo de acuerdo. He demostrado en varios artículos y documentos que la inversión capitalista es el ‘factor decisivo’ en los auges y las crisis: una caída en la inversión lleva a las economías capitalistas a la depresión y las saca cuando aumenta. El consumo es un factor rezagado y, de hecho, los cambios en el consumo son pequeños durante el ciclo de auge y depresión en comparación con la inversión.

Además, utilizando los datos del FMI / Banco Mundial, si observamos las tasas de inversión (medidas por la inversión total en relación con el PIB en una economía), encontramos que en los últimos diez años, la inversión total/PIB en las principales economías ha sido débil; de hecho, en 2019, la inversión total (pública, en vivienda y negocios) en el PIB sigue siendo menor que en 2007. En otras palabras, incluso la baja tasa de crecimiento del PIB real en las principales economías en los últimos diez años no ha sido igualada por el crecimiento de la inversión total. Y si elimina la pública y en vivienda, la inversión empresarial se ha comportado aún peor.

El índice de ahorro nacional de las economías capitalistas avanzadas en 2019 no es más alto que en 2007, mientras que el índice de inversión ha caído un 7%. Ha habido una escasez de inversión, no un exceso de ahorro. En mi opinión, esto no es el resultado de la falta de demanda agregada causada por la creciente desigualdad y la incapacidad de los trabajadores de comprar su propia producción. Es el resultado de la disminución de la rentabilidad del capital en las principales economías capitalistas, lo que obliga a las empresas a mirar al extranjero para invertir allí donde la rentabilidad sea mayor (el índice de inversión en las economías emergentes ha aumentado un 10% en los últimos diez años, algo que Klein y Pettis no tienen en cuenta). Como es habitual en los análisis keynesianos y postkeynesianos, se ignora el movimiento de las ganancias y la rentabilidad.

A Klein y Pettis les gusta referirse al trabajo de Mian y Sufi, que enfatizan la creciente desigualdad desde la década de 1980, una transferencia en los ingresos de los más pobres al 1% más rico, lo que lleva a un aumento de la deuda de los hogares y un “exceso de ahorro”. Pero estos últimos no explican por qué había una creciente desigualdad desde principios de la década de 1980 e ignoran el aumento de la deuda corporativa, que seguramente es más relevante para la acumulación de capital y la economía capitalista. La deuda de los hogares aumentó debido a los préstamos hipotecarios a tasas más baratas, pero en mi opinión, eso fue resultado del cambio en la naturaleza de la acumulación capitalista de la década de 1980, no la causa. En realidad, en su nuevo trabajo, Mian y Sufi lo insinúan. Señalan que el aumento de la desigualdad desde principios de la década de 1980″Reflejó cambios en la tecnología y la globalización que comenzaron en la década de 1980″. Exactamente. ¿Qué pasó a principios de la década de 1980? La rentabilidad del capital productivo había alcanzado un nuevo mínimo en la mayoría de las principales economías capitalistas (la evidencia de esto es abrumadora; ver World in Crisis, que he coeditado con G. Carchedi).

Si analizamos la ‘demanda agregada’ por consumo a nivel mundial, no ha habido disminución; por el contrario, el consumo de los hogares en las principales economías aumentó a nuevos máximos en relación al PIB. Lo que puso fin a este auge crediticio especulativo fue la disminución de la rentabilidad del capital desde finales de la década de 1990, que condujo al pinchazo de la burbuja de «alta tecnología» de 2001 y finalmente a la crisis financiera y la Gran Recesión de 2008. El «exceso de ahorro» es realmente la otra cara de la «escasez de inversión». La baja rentabilidad de los activos productivos se convirtió en una burbuja especulativa alimentada por la deuda en activos ficticios.

Las crisis no son el resultado de un déficit de «demanda endeudada»: son causadas por un «déficit de rentabilidad». La ‘guerra de clases’ que Klein y Pettis sostienen que es la causa de las guerras comerciales está relacionada con la explotación del trabajo por parte del capital para una mayor rentabilidad, no una falta de consumo interno causado por los bajos salarios.

Klein y Pettis siguen a John Hobson en su argumento de que el «imperialismo» (o las guerras comerciales para nuestros autores) son el resultado de que el capital se ve obligado a buscar nuevos mercados en el extranjero debido a la falta de demanda de consumo en el propio país. Pettis:“Es interesante volver a Hobson. Argumentó que la razón por la que Inglaterra y otros países europeos exportaron capital al extranjero no fue el aventurerismo militar, sino la desigualdad de ingresos. Los ahorros eran increíblemente altos porque gran parte de los ingresos se concentraba en manos de los ricos, por lo que Inglaterra tuvo que exportar esos ahorros excedentes y el exceso de producción que los acompañaba. El imperialismo le permitió acaparar mercados para ambas exportaciones. La prescripción de Hobson era aumentar los salarios de los trabajadores ingleses de modo que pudieran consumir lo que producían haciendo innecesario al imperialismo, y aquí es donde veo la conexión con la actualidad».

Esto es lo que Hobson recetaba a finales del siglo XIX. Pero la evidencia no lo respalda. El Reino Unido fue la principal potencia imperialista del siglo XIX. El gran economista J Arthur Lewis identificó el motor de las ambiciones imperialistas de Gran Bretaña a fines del siglo XIX. «En el bajo nivel de ganancias en el último cuarto de siglo tenemos una explicación que es lo suficientemente poderosa como para explicar el retraso del crecimiento industrial en las décadas de 1880 y 1890 … tenemos entonces también, en las bajas ganancias domésticas, la solución al gran misterio de la inversión británica en el extranjero, a saber, la razón por la qué Gran Bretaña invirtió tanto capital en el extranjero … la industria doméstica era tan poco rentable en la década de 1880 por la reducción de las ganancias por la presión de salarios y precios». Lewis muestra que durante la larga depresión, los salarios nominales cayeron, pero a medida que los precios cayeron más, los salarios reales se mantuvieron altos a expensas de las ganancias. (Ver mi libro, La larga depresión).

Como el economista marxista de la década de 1920, Henryk Grossman, dijo sobre las tesis de Hobson: «No es suficiente tener en cuenta la exportación de capital en términos de la falta de oportunidades de inversión rentables en el país, como dijo el economista liberal y crítico pionero del imperialismo, John Hobson” . “Por qué”, entonces, «¿no se encuentran en casa inversiones rentables? ….. El hecho de la exportación de capital es tan antiguo como el capitalismo moderno. La tarea de la ciencia consiste en explicar este hecho. Por lo tanto, en demostrar el papel que juega en el mecanismo de producción capitalista». La competencia por tasas de ganancia más altas es el motor del capitalismo mundial. El comercio exterior puede generar una ganancia excedente para el país avanzado.

Desde aproximadamente la década de 1980 en adelante, la tasa de ganancia en las principales economías alcanzó nuevos mínimos, por lo que los principales estados capitalistas nuevamente buscaron contrarrestar la ley de Marx a través de renovados flujos de capital hacia países que tenían enormes reservas potenciales de trabajo que serían sumisas y aceptarían salarios de ‘sobre-explotación”. Se redujeron las barreras comerciales mundiales, se redujeron las restricciones a los flujos de capital transfronterizos y las corporaciones multinacionales movieron el capital a voluntad dentro de sus balances corporativos. Esto explica las políticas de los principales estados imperialistas en el país de origen (un ataque intensificado contra la clase trabajadora) y en el extranjero (un impulso para transformar a las naciones extranjeras en dependientes).

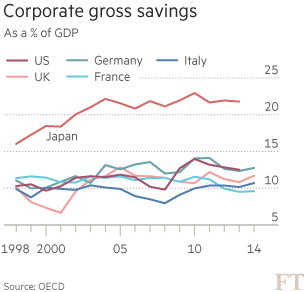

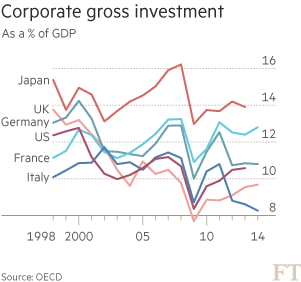

Un artículo reciente de dos economistas de la Reserva Federal de EEUU, Joseph Gruber y Steven Kamin, muestra una brecha cada vez mayor entre los ahorros (o ganancias) corporativos y la inversión corporativa en la mayoría de las principales economías ( ganancias y ahorros corporativos de Gruber ). Pero Gruber y Kamin demuestran que esto se debía a que las tasas de inversión de las empresas «habían caído por debajo de los niveles que habrían predicho los modelos estimados en años anteriores». Con la excepción de Japón, desde 1998, los ahorros corporativos en relación con el PIB han sido en general planos. Pero ha habido una caída en la relación inversión / PIB en las principales economías, con la excepción de Japón, donde ha sido plana en general. Por lo tanto, la brecha entre el ahorro y la inversión no puede haber sido causada por el aumento del ahorro.

NO ha habido un ‘exceso’ global de ahorro (o ganancias) corporativos sino una escasez de inversión. No hay demasiadas ganancias (ahorros excedentes), sino muy poca inversión. El sector capitalista ha reducido su inversión en relación con el PIB desde fines de la década de 1990 y particularmente después del final de la Gran Recesión.

A medida que la rentabilidad cayó, la inversión disminuyó y el crecimiento tuvo que ser impulsado por una expansión del capital ficticio (crédito o deuda) para impulsar el consumo y la especulación financiera e inmobiliaria improductiva. La razón de la Gran Recesión y la posterior débil recuperación no fue la falta de consumo o el exceso de ahorro, sino el colapso de la inversión.

Segunda parte: ¿desequilibrios globales?

El libro Las guerras comerciales son guerras de clase de Matthew Klein y Michael Pettis ha sido considerado como uno de los mejores libros del año por el FT y por Martin Wolf, el editor gurú de la sección de economía del FT. Wolf dice que “este es un libro muy importante. Su argumento central es que “el conflicto global entre clases económicas en los países se está malinterpretando como una serie de conflictos entre países con intereses competitivos. El peligro es una repetición de la década de 1930, cuando el colapso del orden económico y financiero internacional minó la democracia y alentó un nacionalismo virulento. Si se quiere restablecer la estabilidad económica hay que poner fin a las políticas que generan una alta desigualdad y un ahorro privado excesivo”.

Klein-Pettis considera que existe un «exceso de ahorro global» en la economía mundial causado por el aumento de la desigualdad, los bajos salarios y la caída del consumo, como hemos visto en la primera parte. Pero también sostienen que las políticas de inversión para la exportación por parte de países como China y Alemania crean «desequilibrios globales» que fomentan guerras comerciales peligrosas. En esta segunda parte, considero la validez de esta opinión.

Según los autores, algunas economías capitalistas están «ahorrando» demasiado, es decir, no invierten lo suficiente en sus países como para gastar los ahorros y, por lo tanto, exportar al extranjero, acumulando grandes excedentes comerciales. Otros se ven obligados a absorber estos excedentes con un consumo excesivo y ejecutar grandes déficits en cuenta corriente, por lo que tenemos guerras comerciales cuando gobiernos como el de Trump intentan revertir esta tendencia.

Klein y Pettis dicen que estos desequilibrios son causados por decisiones de gobiernos como los de China y Alemania que buscan reprimir los salarios y el consumo (la guerra de clases) para impulsar la inversión y el ahorro de excedentes de exportación. Como lo expresó Adam Tooze, el historiador radical: los autores “dividen el mundo en países generadores de excedentes y países deficitarios. La fuerte afirmación causal es que los desequilibrios son en gran medida el resultado del cambio social-estructural en los países con superávit «.

Pettis admite que la política de China orientada a la inversión y a la exportación » no fue necesariamente algo malo». Después de cinco décadas de guerra anti-japonesa, guerra civil y maoísmo, China estaba descapitalizada. Al limitar la capacidad de los hogares para consumir una parte significativa de lo que producían, el gobierno efectivamente aumentó la tasa de ahorro y canalizó todos esos ahorros hacia un programa de inversión masiva. China tuvo la mayor tasa de crecimiento de la inversión en la historia y la mayor participación de la inversión en relación con el PIB de la historia. Como país en desarrollo con una inversión significativamente muy baja, esto fue exactamente lo que recetó el médico”.

Siguiendo un modelo de crecimiento para los países en desarrollo que se concentra en la inversión (presentado por Alexander Gerschenkron para explicar el desarrollo de los Estados Unidos en el siglo XIX), los autores argumentan que «es un modelo de crecimiento de mucho exito, pero una vez que se alcanza el punto en el que ya no se puede seguir aumentado la inversión a un gran ritmo, no hay mas remedio que realizar reformas institucionales”. Pero Klein y Pettis consideran que «el problema surgió cuando la economía china ya no podía absorber nuevas inversiones de manera productiva». … Una vez que China llegó a ese punto, el consumo fue demasiado bajo para impulsar el crecimiento, y entró en una situación de exceso de producción».

Esto sin duda es una tontería. Simplemente no es cierto que el consumo doméstico en China esté siendo reprimido. En realidad, el consumo personal en China ha aumentado mucho más rápido que la inversión fija en los últimos años, incluso si parte de una base más baja. El consumo aumentó un 9% el año pasado, mucho más rápido que el PIB.

Incluso el propio análisis empírico de Pettis y Klein revela que ha habido un aumento del consumo en relación al PIB en China en los últimos diez años, incluso sin reconocer que se trata de una probable subestimación del volumen del consumo de los hogares en las estadísticas (que excluyen muchos servicios públicos o el ‘salario social’).

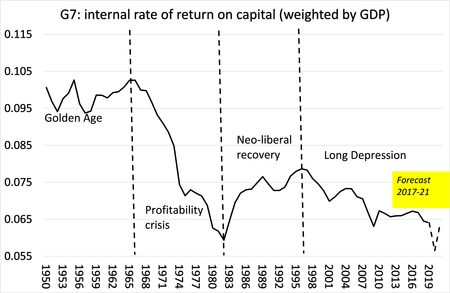

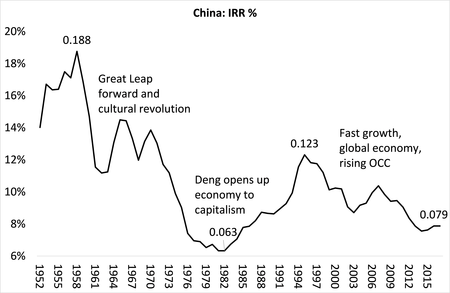

Nuevamente, como sostuve en la primera parte, no es la falta de consumo la clave de la ‘guerra de clases’: es la rentabilidad. En una economía capitalista, las empresas compiten entre sí para aumentar la rentabilidad mediante la introducción de nuevas tecnologías. Pero existe una contradicción inherente bajo la producción capitalista entre la tendencia a la caída de la rentabilidad del capital y el aumento paralelo de la productividad del trabajo. A medida que los capitalistas intentan aumentar la productividad de la mano de obra, sustituyendo mano de obra por tecnología, y así reducir los costos laborales y aumentar las ganancias y la participación en el mercado, la rentabilidad general de la inversión y la producción comienzan a caer. Como consecuencia, la inversión se derrumba y la productividad se estanca. Yo diría que la reciente caída en la participación de la inversión en relación con el PIB en China se debe a la caída de la rentabilidad (tasa interna de rendimiento en el gráfico) del sector capitalista de la economía china.

Klein y Pettis parecen moverse en terreno más sólido en su segundo estudio-caso de una economía con excedentes de ahorro: Alemania. Sostienen que los políticos alemanes después de la unificación en la década de 1990 no querían subsidiar los ingresos reales de los ciudadanos del este, ya que ello dañaría la rentabilidad. Entonces introdujeron (bajo un gobierno socialdemócrata) las reformas de Hartz, que reprimieron con éxito los salarios reales y aumentaron las ganancias. Esto es algo que he explicado en artículos anteriores y Klein y Petts confirman esa historia.

Pero seguramente aquí también estamos validando la verdadera guerra de clases implicita: a saber, entre el capital y el trabajo sobre las ganancias y los salarios; no como Klein y Pettis ven la guerra de clases a través del consumo restringido. Su idea es que “el exceso de ahorro de Alemania y otros países europeos más pequeños (como los Países Bajos) fueron compensados por auges insostenibles de crédito y gasto en países como Grecia, Irlanda y, sobre todo, España. La crisis financiera mundial terminó con ello. Desde entonces, toda la eurozona ha evolucionado hacia un superávit por cuenta corriente desestabilizador a nivel mundial, en un intento perjudicial de convertir la segunda mayor economía del mundo en una Gran Alemania en medio de un exceso de ahorro global».

Pero cualquier análisis adecuado de los desequilibrios del euro encontrará que no fue el resultado de que Alemania necesitara exportar sus ‘ahorros excesivos’, sino el resultado de la superioridad tecnologica y de la mayor productividad de Alemania, permitiéndole expandir sus exportaciones a toda la UE a expensas de los otros estados miembros más débiles. En mi opinión, los desequilibrios mundiales en el comercio y el capital son el resultado de la mayor productividad y la base tecnológica de las principales empresas en las economías ‘ganadoras’ que conducen a una transferencia de beneficios de las empresas más débiles a las más fuertes. No es una transferencia del exceso de ahorro al exceso de consumo a través de las fronteras; sino la transferencia de valor y plusvalía de las economías capitalistas más débiles a las más fuertes. De hecho, esa es precisamente la naturaleza del imperialismo: el intercambio desigual de valores, no un desequilibrio entre ahorro y consumo.

Para mostrar esto en relación con la tesis de Klein-Pettis, decidí analizar más de cerca los desequilibrios entre ahorro e inversión. En los últimos 30 años, la tasa de ahorro de China aumentó el 25.8%, pero su tasa de inversión aumentó más, el 26.8%; por lo tanto, no hay exceso de ahorro, al menos a largo plazo. De hecho, en el período de auge global de la década de 1990, la tasa de inversión de China aumentó mucho más rápido que su tasa de ahorro. No hubo grandes excedentes por cuenta corriente. Solo en el corto período de 2002-2007, China tuvo un gran superávit de ahorro neto. En mi opinión, esto se debió a que la inversión y la producción se convirtieron bruscamente en exportaciones, ya que China aprovechó su ventaja comparativa de costes al ingresar en la OMC.

En el caso de Alemania, en la década de auge de 1990, la tasa de ahorro alemana cayó junto con la tasa de inversión a medida que la Alemania Occidental absorbió a la antigua RDA. De hecho, la tasa de inversión fue más alta en la década de 1990 y Alemania tuvo déficits por cuenta corriente. El gran aumento del ahorro neto tuvo lugar después de 2002 con el inicio del euro y las reformas de Hartz. La tasa de inversión de Alemania aumentó, pero no tanto como la tasa de ahorro, ya que Alemania tuvo grandes excedentes con otros países de la zona euro.

En el caso de los EEUU, entre 2002-2018, la tasa de ahorro aumentó en realidad un 1%. Fue la tasa de inversión la que cayó un 3,2%. De hecho, en el período posterior a la Gran Recesión desde 2008, la tasa de ahorro de EEUU aumentó un 21,3%, mientras que la tasa de inversión disminuyó un 0,5%. Una vez más, la llamada tesis del exceso de ahorro solo tiene cierta validez en el corto período de 2002-2007. Luego, las tasas de ahorro de Alemania y China aumentaron un 25-30%, mientras que la tasa de EEUU cayó un 4,2%. Pero por lo demás, en el siglo XXI, el desequilibrio del exceso de ahorro es un mito.

La tasa de ahorro neto de China (superávit en cuenta corriente como % del PIB) no es actualmente más alta que a fines de la década de 1990. Es cierto que la tasa de ahorro excedente de Alemania ha aumentado significativamente. Pero el déficit de ahorro de los Estados Unidos no es más alto que a principios de siglo, por lo que no es víctima de estas economías con ahorro excesivo. La tesis de Klein-Pettis tiene una validez limitada a un corto período de tiempo ya pasado.

Klein y Pettis argumentan: “La falta de voluntad del resto del mundo para gastar, que a su vez fue atribuible a las guerras de clases en las principales economías excedentes y el deseo de autoasegurarse después de la crisis asiática, fue la causa subyacente de la burbuja de la deuda estadounidense y de la desindustrialización de Estados Unidos». Pero esto es históricamente inexacto. Desde la década de 1970, Estados Unidos había estado perdiendo participación de mercado en la manufactura y el comercio y tenía déficits por cuenta corriente, no solo después de la crisis asiática. La causa de esta disminución de sus cuotas se debe a la relativa debilidad del crecimiento de la productividad de Estados Unidos, no al exceso de ahorro asiático. Además, las empresas manufactureras de los Estados Unidos habían deslocalizado su producción al extranjero durante la década de 1980.

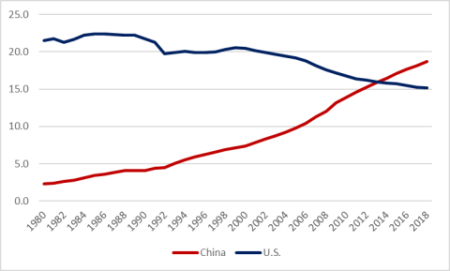

Porcentaje del comercio mundial de manufacturas (%)

Y, sin embargo, Klein y Pettis quieren hacer parecer a Estados Unidos como víctima de la política económica asiática y alemana. Como dice Adam Tooze, “Uno podría leer esto como una disculpa del giro proteccionista de la política estadounidense en las últimas décadas. Se pretende demostrar, de hecho, que hay una razón macroeconómica oculta que justifica el deseo de los responsables políticos estadounidenses de evitar los desequilibrios ajenos».

Pero en lugar de ser una víctima de las economías con exceso de ahorro, los Estados Unidos, como potencia imperialista hegemónica, obtienen un valor adicional del comercio y los flujos de capital; un tributo que viene principalmente de las economías periféricas del sur global (incluida China); e incluso en cierta medida de países como Alemania. Estados Unidos no es la víctima y China y Alemania no son responsables de las crisis. En cambio, la víctima son los trabajadores en todas partes; y el perpetrador es el capital en todos lados. Tanto los trabajadores estadounidenses como los alemanes están siendo explotados por el capital y esa es la razón de la guerra de clases; mientras que cómo se distribuye y se comparte la plusvalía por el capital es la causa de las guerras comerciales.

Klein y Pettis sostienen que “Estados Unidos no controla su balanza por cuenta corriente; no controla su saldo neto general de ahorro macroeconómico». Es verdad. Pero no necesita hacerlo. Por el contrario, como una economía cada vez más rentista, puede extraer ‘renta’ o plusvalía de otras economías más productivas a través de sus balances externos por cuenta corriente y de capital. Y puede hacerlo mejor que, digamos, el Reino Unido, porque sigue siendo el poder hegemónico que controla la moneda de reserva internacional, el dólar; y tiene poder de fuego tanto financiero como militar. Es el imperio romano del siglo XXI, en su etapa de declive, pero aún no colapsado.

La tesis de Klein-Pettis lleva a la conclusión de que los salarios son demasiado altos para el capital. “En el entorno actual, el argumento contra el aumento de los salarios es demasiado fuerte: los salarios más altos reducen la competitividad y hacen que los beneficios de los salarios más altos fluyan al extranjero. Si paga más a sus trabajadores, los consumidores en su país consumirán productos extranjeros, porque los precios tienen que subir. Si cree que el problema es una especie de problema masivo del vecino- mendigo, en el que cada país mejora su posición relativa presionando a la baja los salarios, ya sea directamente como lo hizo Alemania con las reformas de Hartz, o indirectamente a través de monedas y subsidios débiles, entonces es muy difícil aumentar los salarios». Sí, pero eso es capitalismo. «De hecho, se llega a una situación en la que cada país se beneficia al reducir los salarios». Exactamente, porque esto aumenta las ganancias.

Por supuesto, Klein y Pettis argumentan que los bajos salarios causan crisis, dada su teoría del subconsumo (ver la primera parte). Si es así, ¿cuál es la respuesta a los bajos salarios? Pettis: “Para abordar el problema de los salarios, debemos evitar el flujo ilimitado de capital. Necesitamos algún tipo de proteccionismo. Pero en lugar de proteger el comercio, diría que debemos impedir los flujos de capital». Y Estados Unidos necesita invertir más.

Por lo tanto, debemos tratar de hacer que los capitalistas estadounidenses inviertan más restringiendo el flujo de ahorros extranjeros a su economía con controles de capital. Pero ¿las empresas estadounidenses aumentarán la inversión mientras la rentabilidad siga siendo baja? Por supuesto, para nuestros autores la rentabilidad es irrelevante; lo que importa es reducir el «consumo excesivo» en el caso de los Estados Unidos.

Para Klein y Pettis, esta es la solución a las crisis. Como lo explica Klein al argumentar en qué difiere la teoría del imperialismo de Lenin de la de Hobson. “La lectura de Lenin de Hobson fue que el capitalismo inevitablemente conduce al imperialismo, lo que genera conflictos entre las potencias capitalistas. Pero ese no era el argumento real de Hobson. Argumentó que existen problemas en la distribución del ingreso y el poder adquisitivo dentro de los principales países capitalistas europeos, y que eso es lo que explica el imperialismo. Es una diferencia importante. La interpretación de Hobson fue que existen vías intermedias entre derrocar todo el sistema y tolerar las relaciones internacionales de explotación, y estamos de acuerdo. No argumentamos que estamos en una crisis inevitable del capitalismo, sino que los problemas que enfrentamos se pueden resolver utilizando los tipos de herramientas de redistribución que los políticos han utilizado en el pasado».

Para Klein y Pettis, no hay nada de malo en el modo capitalista de producción e inversión con fines de lucro. Solo los desequilibrios de ahorro y consumo que genera. Basta aumentar los salarios y reducir la desigualdad y todo irá bien a medida que desaparezcan los desequilibrios mundiales y aumente la demanda agregada. Como dicen Klein y Pettis: “La guerra comercial a menudo se presenta como una guerra entre países. No lo es: es un conflicto principalmente entre banqueros y propietarios de activos financieros por un lado y los hogares medios por el otro, entre los muy ricos y todos los demás «.

Para nuestros autores, la guerra de clases es entre ‘banqueros’ y ‘hogares’, no entre capital y trabajo. Y las guerras comerciales imperialistas que se avecinan serán entre ahorradores compulsivos y consumidores desbocados, no entre potencias imperialistas rivales por la parte de las ganancias extraídas del trabajo a nivel mundial. ¿Cuál es la explicación más precisa de las guerras de clase y comerciales: la de Klein-Pettis Hobson o la de Marx?