Por qué se equivocaron los analistas en sus estimaciones del PIB de Rusia para 2022. Y por qué podrían seguir equivocándose para 2023…

Las sanciones aplicadas contra Rusia desde el inicio de las hostilidades en Ucrania han sido profundas y de gran alcance. Se suman a las sanciones impuestas tras los acontecimientos de 2014. Los meteorólogos, tanto en Occidente como en Rusia, han elaborado predicciones a menudo catastróficas sobre el aspecto que tendrá la economía rusa a finales de 2022. Sin embargo, no ha ocurrido nada dramático. Esta situación nos recuerda otro gran fracaso de las previsiones en 1998-1999, tras el crack financiero ruso.

En este artículo trataremos de entender por qué se han producido estos fallos de previsión, si podrían haberse evitado y si podemos hacer previsiones más precisas para la economía rusa en el futuro.

Sanciones contra Rusia

Rusia está sometida a sanciones económicas desde 2014 y su intervención en Crimea. Este hecho se ignora con bastante frecuencia en el debate sobre la aplicación de las sanciones actuales. Estas sanciones fueron aplicadas tanto por la Unión Europea, que era el principal socio comercial de Rusia en ese momento [1]como por Estados Unidos, principalmente pero no exclusivamente a través de la CAATSA (Countering America’s Adversaries Through Sanction Act) [2]. El efecto global de lo que podría denominarse la «primera oleada» de sanciones ha sido objeto de acalorados debates. Aunque algunos autores han afirmado que fueron eficaces [3]otros han demostrado que esa eficacia fue, en el mejor de los casos, limitada [4]. Los resultados más significativos fueron una reducción significativa de las exportaciones a Rusia de los países de la UE y un «efecto bumerán». [5]. Como había previsto Peter van Bergeijk, Rusia respondió a estas sanciones imponiendo un embargo a los productos agrícolas europeos [6].

La segunda oleada de sanciones comenzó el 24 de febrero de 2022. [7]. La Unión Europea ha adoptado varias oleadas sucesivas de medidas dirigidas a los flujos financieros y el comercio con la economía rusa [8]. Estas medidas son amplias [9]. Estados Unidos también ha decidido realizar un esfuerzo coordinado y global para ampliar el alcance y la intensidad de las sanciones financieras [10]económicas [11] y políticas [12]. El presidente Biden, junto con los líderes del G7, anunció el fin de las relaciones comerciales normales permanentes con Rusia [13].

Por ello, las sanciones impuestas por la UE y Estados Unidos han sido muy significativas, y han sido imitadas o asumidas en parte por varios países como Canadá, Japón, Australia, Taiwán, Corea del Sur y Singapur. Y sin embargo, ya sea en Asia, África o América Latina, muchos países -algunos de los cuales también denuncian la guerra de Rusia contra Ucrania- se niegan a aplicarlas. Los intentos occidentales de aislar a Rusia, ya sea diplomática o económicamente, han tenido, en el mejor de los casos, un éxito desigual.

Previsiones sobre el impacto de las sanciones en la economía rusa

Estas sanciones tuvieron un impacto, que fue y sigue siendo reconocido por las autoridades rusas. Pero la cuestión era cuánto. Al final, para 2022, el crecimiento, que era del 3,5% en los dos meses anteriores a las sanciones, se convirtió en una recesión del -2,1%. Esto es ciertamente significativo, pero sigue siendo mucho menos de lo previsto inicialmente. Evidentemente, la economía rusa no se ha hundido, ni financiera ni económicamente, y hay mucho debate sobre el impacto real de las sanciones.

En un artículo publicado a finales de 2022, un investigador ruso analizó los efectos y estudió la gran dispersión de las previsiones iniciales realizadas desde abril hasta el verano de 2022. [14]. Esta dispersión afectó no sólo a los pronosticadores occidentales, como los de la OCDE, el Banco Mundial, el FMI y Bloomberg, sino también a los pronosticadores de instituciones rusas como el Ministerio de Desarrollo Económico, el Instituto de Previsión Económica de la Academia de Ciencias (IPE-ASR / INP-RAN) y el Banco Central de Rusia.

Profesor Dmitry Kuvalin, basado en la investigación rusa [15] y estudios occidentales, demostró que la resistencia de la economía rusa se había subestimado enormemente [16] incluso por los especialistas rusos. Esto era evidente en las previsiones realizadas por su propia institución (IPE-ASR).

Cuadro 1

Previsiones y estimaciones de crecimiento del PIB ruso para 2022

| OCDE | Banco Mundial | Bloomberg | FMI | Ministerio de Asuntos Económicos (Rusia) | Banco central (Rusia) | Instituto de Previsión Económica (Rusia) | FSGS (Rosstat) | |

| Apr-22 | -11,20% | -9,50% | -8,50% | |||||

| May-22 | -7,80% | -7,40% | ||||||

| Jun-22 | -10% | -8,90% | ||||||

| Jul-22 | -6% | |||||||

| Aug-22 | -4,70% | |||||||

| Sept-22 | -5,50% | -2,90% | -4,20% | -3,10% | ||||

| Oct-22 | -3,40% | |||||||

| Nov-22 | ||||||||

| Dec-22 | -2,30%** | |||||||

| Jan-23 | -2,20% | -2,20%*** | ||||||

| Feb-23 | ||||||||

| Mar-23 | -2,10% | -2,10%* | ||||||

| Apr-23 | -2,10%+ | |||||||

| Error en abril-mayo (1) | 9,1% | 7,4% | 6,4% | 5,7% | 5,3% | |||

| Error en julio-octubre | 3,4% | 2,6% | 1,3% | 0,8% | 2,1% | 1,0% |

|

Fuentes: Кувалин Д. Б. (Kuvalin D.B.), «Российская экономика в условиях жестких внешних санкций: проблемы, риски и возможности«, en ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ ПЕРЕМЕНЫ: ФАКТЫ, ТЕНДЕНЦИИ, ПРОГНОЗ , Vol 15, n°6, 2022, p. 79-93, cuadro 3.

(1)Previsión menos los datos reales

** https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-dekabr-2022/

*** https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-yanvar-2023/

* https://rosstat.gov.ru/storage/mediabank/osn-02-2023.pdf

También hay que señalar que, desde septiembre/octubre de 2022, tanto el Fondo Monetario Internacional como la agencia estadística rusa han ido convergiendo gradualmente hacia una estimación del -2,1% del PIB para 2022. [17]. Esto demuestra que los fallos de previsión estaban presentes tanto en Occidente como en Rusia. El nivel de estos errores de previsión era significativo, pero no totalmente desconocido. Durante la crisis financiera rusa de 1998, los organismos de previsión occidentales, incluido el FMI, ya habían cometido errores comparables [18].

Los errores fueron masivos en las previsiones de abril-mayo (cuadro 1). Sin embargo, disminuyeron considerablemente en julio-octubre a medida que empezaron a aparecer nuevos datos sobre el ajuste de la economía rusa a las sanciones. Pero estos errores siempre han sido significativos para la OCDE, Bloomberg y el Banco Central de Rusia. Así que tenemos que intentar entender por qué. Un proceso bastante visible de convergencia en las previsiones del FMI, el Ministerio de Desarrollo Económico y el IEF-ASR mostró que los pronosticadores estaban adaptando sus modelos a medida que empezaban a estar disponibles nuevos datos. La falta de información podría explicar en parte los errores iniciales. Por eso es muy importante citar al equipo de pronosticadores del Instituto Ruso de Predicción Económica cuando evaluaron por qué se habían equivocado tanto en abril de 2022:

La situación que se desarrolla en la economía rusa tras la introducción de las nuevas restricciones de las sanciones en 2022 se caracteriza por un cambio significativo en las proporciones del comercio con el exterior, lo que inevitablemente afecta a los parámetros de los sistemas de producción, financiero y presupuestario y, en general, a la dinámica económica del país. (…) En estas condiciones, la economía rusa necesitará un cierto período de ajuste a los cambios en la estructura de la producción, la renta y los precios. Este periodo se convertirá en una condición necesaria para la siguiente etapa del desarrollo económico ruso: la reestructuración estructural y tecnológica destinada a formar una base de desarrollo estable a medio y largo plazo. [19].

Esta cita procede de un artículo de una revista científica publicado en diciembre de 2022 pero recibido por la revista en octubre de 2022. Destaca los cambios repentinos y «sorprendentes [20] en varios parámetros clave del modelo de previsión (QUMMIR) utilizado. Esto podría explicar un error de previsión del 5,3% cometido en mayo de 2022[21]antes de que se corrigiera al 1,0% en septiembre de 2022[22]. La sensibilidad de los modelos econométricos a este tipo de perturbaciones es bien conocida [23]. Asimismo, cabe señalar que los cambios en la estructura de las preferencias individuales inducidos por tales perturbaciones también constituyen un problema para quienes se dedican a la modelización económica [24]. Desde los años 50 sabemos que las preferencias individuales son inestables [25].

Esta inestabilidad de las preferencias ha sido bien descrita por Sarah Lichtenstein y Paul Slovic[26]. La influencia del contexto en las preferencias individuales también ha sido bien descrita por Amos Tversky y Daniel Kahneman[27]. El comportamiento de los hogares rusos se ha visto profundamente afectado por la nueva situación, provocando un cambio en la distribución entre consumo y ahorro, y también dentro de la cesta de consumo. En cierto sentido, se trata de una aplicación clásica del efecto «encuadre» descrito por Tversky y Kahneman[28]. Los hogares revirtieron gradualmente su decisión inicial cuando las medidas adoptadas por el gobierno ruso para hacer frente a las sanciones empezaron a surtir efecto.

Razones de los fallos de previsión

Por tanto, los pronosticadores se vieron perjudicados por las limitaciones técnicas de su propio modelo. Pero algunos de ellos también malinterpretaron profundamente tanto la economía rusa como su capacidad para responder a las sanciones. Aunque no hay duda de que las sanciones golpearon con fuerza entre marzo y mayo de 2022, tampoco hay duda de que el gobierno ruso reaccionó con fuerza [29]. Esta reacción cambió la trayectoria de la economía y condujo a una recuperación parcial a finales de 2022. Hay muchas razones que explican esta recuperación.

En primer lugar, el Gobierno ha lanzado un vasto programa de inversiones con un objetivo de crecimiento del 5,4% en 2022, que impulsará el crecimiento. [30]. El impulso de la inversión al PIB ha sido evidente. Por supuesto, una parte de los gastos de capital corresponde a la construcción y no sólo a la maquinaria. Pero la tendencia es innegable. La inversión aumentó cuando el PIB se contrajo.

Cuadro 2

Inversión en porcentaje del PIB

| 2022-Q1 | 2022-Q2 | 2022-Q3 | 2022-Q4 | 2022 | |

| Formación de capital en el PIB | 14.4% | 17.8% | 19.0% | 26.1% | 19.9% |

Fuente: Sotsial’no-Yekonomitchekoe Polozhenie Rossii, No. 3/2023, Yanvar’-Mart 2023, https://rosstat.gov.ru/storage/mediabank/22_20-02-2023.html

Las sanciones aplicadas contra Rusia desde el inicio de las hostilidades en Ucrania han sido profundas y de gran alcance. Se suman a las sanciones impuestas tras los acontecimientos de 2014. Los meteorólogos, tanto en Occidente como en Rusia, han elaborado predicciones a menudo catastróficas sobre el aspecto que tendrá la economía rusa a finales de 2022. Sin embargo, no ha ocurrido nada dramático. Esta situación nos recuerda otro gran fracaso de las previsiones en 1998-1999, tras el crack financiero ruso.

En este artículo trataremos de entender por qué se han producido estos fallos de previsión, si podrían haberse evitado y si podemos hacer previsiones más precisas para la economía rusa en el futuro.

Sanciones contra Rusia

Rusia está sometida a sanciones económicas desde 2014 y su intervención en Crimea. Este hecho se ignora con bastante frecuencia en el debate sobre la aplicación de las sanciones actuales. Estas sanciones fueron aplicadas tanto por la Unión Europea, que era el principal socio comercial de Rusia en ese momento[1]como por Estados Unidos, principalmente pero no exclusivamente a través de la CAATSA (Countering America’s Adversaries Through Sanction Act) [2]. El efecto global de lo que podría denominarse la «primera oleada» de sanciones ha sido objeto de acalorados debates. Aunque algunos autores han afirmado que fueron eficaces[3]otros han demostrado que esa eficacia fue, en el mejor de los casos, limitada[4]. Los resultados más significativos fueron una reducción significativa de las exportaciones a Rusia de los países de la UE y un «efecto bumerán».[5]. Como había previsto Peter van Bergeijk, Rusia respondió a estas sanciones imponiendo un embargo a los productos agrícolas europeos[6].

La segunda oleada de sanciones comenzó el 24 de febrero de 2022.[7]. La Unión Europea ha adoptado varias oleadas sucesivas de medidas dirigidas a los flujos financieros y el comercio con la economía rusa[8]. Estas medidas son amplias[9]. Estados Unidos también ha decidido realizar un esfuerzo coordinado y global para ampliar el alcance y la intensidad de las sanciones financieras[10]económicas[11] y políticas[12]. El presidente Biden, junto con los líderes del G7, anunció el fin de las relaciones comerciales normales permanentes con Rusia[13].

Por ello, las sanciones impuestas por la UE y Estados Unidos han sido muy significativas, y han sido imitadas o asumidas en parte por varios países como Canadá, Japón, Australia, Taiwán, Corea del Sur y Singapur. Y sin embargo, ya sea en Asia, África o América Latina, muchos países -algunos de los cuales también denuncian la guerra de Rusia contra Ucrania- se niegan a aplicarlas. Los intentos occidentales de aislar a Rusia, ya sea diplomática o económicamente, han tenido, en el mejor de los casos, un éxito desigual.

Previsiones sobre el impacto de las sanciones en la economía rusa

Estas sanciones tuvieron un impacto, que fue y sigue siendo reconocido por las autoridades rusas. Pero la cuestión era cuánto. Al final, para 2022, el crecimiento, que era del 3,5% en los dos meses anteriores a las sanciones, se convirtió en una recesión del -2,1%. Esto es ciertamente significativo, pero sigue siendo mucho menos de lo previsto inicialmente. Evidentemente, la economía rusa no se ha hundido, ni financiera ni económicamente, y hay mucho debate sobre el impacto real de las sanciones.

En un artículo publicado a finales de 2022, un investigador ruso analizó los efectos y estudió la gran dispersión de las previsiones iniciales realizadas desde abril hasta el verano de 2022.[14]. Esta dispersión afectó no sólo a los pronosticadores occidentales, como los de la OCDE, el Banco Mundial, el FMI y Bloomberg, sino también a los pronosticadores de instituciones rusas como el Ministerio de Desarrollo Económico, el Instituto de Previsión Económica de la Academia de Ciencias (IPE-ASR / INP-RAN) y el Banco Central de Rusia.

Profesor Dmitry Kuvalin, basado en la investigación rusa[15] y estudios occidentales, demostró que la resistencia de la economía rusa se había subestimado enormemente[16] incluso por los especialistas rusos. Esto era evidente en las previsiones realizadas por su propia institución (IPE-ASR).

Cuadro 1

Previsiones y estimaciones de crecimiento del PIB ruso para 2022

| OCDE | Banco Mundial | Bloomberg | FMI | Ministerio de Asuntos Económicos (Rusia) | Banco central (Rusia) | Instituto de Previsión Económica (Rusia) | FSGS (Rosstat) | |

| Apr-22 | -11,20% | -9,50% | -8,50% | |||||

| May-22 | -7,80% | -7,40% | ||||||

| Jun-22 | -10% | -8,90% | ||||||

| Jul-22 | -6% | |||||||

| Aug-22 | -4,70% | |||||||

| Sept-22 | -5,50% | -2,90% | -4,20% | -3,10% | ||||

| Oct-22 | -3,40% | |||||||

| Nov-22 | ||||||||

| Dec-22 | -2,30%** | |||||||

| Jan-23 | -2,20% | -2,20%*** | ||||||

| Feb-23 | ||||||||

| Mar-23 | -2,10% | -2,10%* | ||||||

| Apr-23 | -2,10%+ | |||||||

| Error en abril-mayo (1) | 9,1% | 7,4% | 6,4% | 5,7% | 5,3% | |||

| Error en julio-octubre | 3,4% | 2,6% | 1,3% | 0,8% | 2,1% | 1,0% |

|

Fuentes: Кувалин Д. Б. (Kuvalin D.B.), «Российская экономика в условиях жестких внешних санкций: проблемы, риски и возможности«, en ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ ПЕРЕМЕНЫ: ФАКТЫ, ТЕНДЕНЦИИ, ПРОГНОЗ , Vol 15, n°6, 2022, p. 79-93, cuadro 3.

(1)Previsión menos los datos reales

** https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-dekabr-2022/

*** https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-yanvar-2023/

* https://rosstat.gov.ru/storage/mediabank/osn-02-2023.pdf

También hay que señalar que, desde septiembre/octubre de 2022, tanto el Fondo Monetario Internacional como la agencia estadística rusa han ido convergiendo gradualmente hacia una estimación del -2,1% del PIB para 2022.[17]. Esto demuestra que los fallos de previsión estaban presentes tanto en Occidente como en Rusia. El nivel de estos errores de previsión era significativo, pero no totalmente desconocido. Durante la crisis financiera rusa de 1998, los organismos de previsión occidentales, incluido el FMI, ya habían cometido errores comparables[18].

Los errores fueron masivos en las previsiones de abril-mayo (cuadro 1). Sin embargo, disminuyeron considerablemente en julio-octubre a medida que empezaron a aparecer nuevos datos sobre el ajuste de la economía rusa a las sanciones. Pero estos errores siempre han sido significativos para la OCDE, Bloomberg y el Banco Central de Rusia. Así que tenemos que intentar entender por qué. Un proceso bastante visible de convergencia en las previsiones del FMI, el Ministerio de Desarrollo Económico y el IEF-ASR mostró que los pronosticadores estaban adaptando sus modelos a medida que empezaban a estar disponibles nuevos datos. La falta de información podría explicar en parte los errores iniciales. Por eso es muy importante citar al equipo de pronosticadores del Instituto Ruso de Predicción Económica cuando evaluaron por qué se habían equivocado tanto en abril de 2022:

La situación que se desarrolla en la economía rusa tras la introducción de las nuevas restricciones de las sanciones en 2022 se caracteriza por un cambio significativo en las proporciones del comercio con el exterior, lo que inevitablemente afecta a los parámetros de los sistemas de producción, financiero y presupuestario y, en general, a la dinámica económica del país. (…) En estas condiciones, la economía rusa necesitará un cierto período de ajuste a los cambios en la estructura de la producción, la renta y los precios. Este periodo se convertirá en una condición necesaria para la siguiente etapa del desarrollo económico ruso: la reestructuración estructural y tecnológica destinada a formar una base de desarrollo estable a medio y largo plazo. [19].

Esta cita procede de un artículo de una revista científica publicado en diciembre de 2022 pero recibido por la revista en octubre de 2022. Destaca los cambios repentinos y «sorprendentes [20] en varios parámetros clave del modelo de previsión (QUMMIR) utilizado. Esto podría explicar un error de previsión del 5,3% cometido en mayo de 2022[21]antes de que se corrigiera al 1,0% en septiembre de 2022[22]. La sensibilidad de los modelos econométricos a este tipo de perturbaciones es bien conocida[23]. Asimismo, cabe señalar que los cambios en la estructura de las preferencias individuales inducidos por tales perturbaciones también constituyen un problema para quienes se dedican a la modelización económica[24]. Desde los años 50 sabemos que las preferencias individuales son inestables[25].

Esta inestabilidad de las preferencias ha sido bien descrita por Sarah Lichtenstein y Paul Slovic[26]. La influencia del contexto en las preferencias individuales también ha sido bien descrita por Amos Tversky y Daniel Kahneman[27]. El comportamiento de los hogares rusos se ha visto profundamente afectado por la nueva situación, provocando un cambio en la distribución entre consumo y ahorro, y también dentro de la cesta de consumo. En cierto sentido, se trata de una aplicación clásica del efecto «encuadre» descrito por Tversky y Kahneman[28]. Los hogares revirtieron gradualmente su decisión inicial cuando las medidas adoptadas por el gobierno ruso para hacer frente a las sanciones empezaron a surtir efecto.

Razones de los fallos de previsión

Por tanto, los pronosticadores se vieron perjudicados por las limitaciones técnicas de su propio modelo. Pero algunos de ellos también malinterpretaron profundamente tanto la economía rusa como su capacidad para responder a las sanciones. Aunque no hay duda de que las sanciones golpearon con fuerza entre marzo y mayo de 2022, tampoco hay duda de que el gobierno ruso reaccionó con fuerza[29]. Esta reacción cambió la trayectoria de la economía y condujo a una recuperación parcial a finales de 2022. Hay muchas razones que explican esta recuperación.

En primer lugar, el Gobierno ha lanzado un vasto programa de inversiones con un objetivo de crecimiento del 5,4% en 2022, que impulsará el crecimiento.[30]. El impulso de la inversión al PIB ha sido evidente. Por supuesto, una parte de los gastos de capital corresponde a la construcción y no sólo a la maquinaria. Pero la tendencia es innegable. La inversión aumentó cuando el PIB se contrajo.

Cuadro 2

Inversión en porcentaje del PIB

| 2022-Q1 | 2022-Q2 | 2022-Q3 | 2022-Q4 | 2022 | |

| Formación de capital en el PIB | 14.4% | 17.8% | 19.0% | 26.1% | 19.9% |

Fuente: Sotsial’no-Yekonomitchekoe Polozhenie Rossii, No. 3/2023, Yanvar’-Mart 2023, https://rosstat.gov.ru/storage/mediabank/22_20-02-2023.html

En segundo lugar, el comercio exterior se ha adaptado con la ayuda de los países que no aplican sanciones.

Cuadro 3

Importaciones totales procedentes de Rusia

| Año | Trimestre | Importaciones (miles de millones USD) | Importaciones interanuales |

| 2018 | T1 | 57,40 | |

| T2 | 63,40 | ||

| T3 | 62,70 | ||

| T4 | 65,20 | ||

| 2019 | T1 | 55,60 | 96,9% |

| T2 | 62,00 | 97,8% | |

| T3 | 65,40 | 104,3% | |

| T4 | 71,40 | 109,5% | |

| 2020 | T1 | 75,60 | 136,0% |

| T2 | 66,10 | 106,6% | |

| T3 | 74,60 | 114,1% | |

| T4 | 88,40 | 123,8% | |

| 2021 | T1 | 64,60 | 85,4% |

| T2 | 76,10 | 115,1% | |

| T3 | 77,90 | 104,4% | |

| T4 | 85,50 | 96,7% | |

| 2022 | T1 | 71,50 | 110,7% |

| T2 | 57,70 | 75,8% | |

| T3 | 68,80 | 88,3% | |

| T4 | 82,30 | 96,3% | |

| 2023 | T1 | 71,80 | 100,4% |

Fuentes: CBR, Russia Balance of Payments, n°1 (3), 2020-Q1, 16 de abril de 2020, p. 4; CBR, Russia Balance of Payments, n° 1-2, (11), 2022-Q2, 26 de julio de 2022, p. 3; CBR, Russia Balance of Payments, n°1 (14), 2023-Q1, 20 de abril de 2023, p. 3. https://www.cbr.ru/eng/analytics/dkp/bal/#a_89994

Se trata de un fracaso significativo de las sanciones, que no consiguieron aislar a Rusia. El país encontró rápidamente formas de reorientar su comercio, tanto en términos de importaciones como de exportaciones. [31]. El volumen de las importaciones ha vuelto a su valor de 2021/22 en el cuarto trimestre de 2022 y el primero de 2023. Es posible que el proceso de elusión de las sanciones haya provocado un aumento relativo del precio de los productos importados. Sin embargo, esto dista mucho de la situación del 2º trimestre de 2022, cuando las importaciones cayeron un 75,8% en tamaño (tabla 3). No se puede negar que el comercio internacional de Rusia se está recuperando, y de hecho se había recuperado en gran medida en el 4º trimestre de 2022.

En tercer lugar, las empresas han mostrado una notable resistencia y adaptabilidad a la nueva situación, que ha sido apoyada por la política del banco central. En cuarto lugar, la política gubernamental parece dirigirse hacia lo que un sociólogo ucraniano describe como «keynesianismo militar» [32].[32]a través de importantes ayudas a sectores de la población implicados en el esfuerzo bélico, pero también a través del volumen de pedidos públicos en el sector armamentístico[33]. Aunque no disponemos de datos precisos sobre la producción de armas, el aumento de los ingresos salariales en las regiones donde se encontraban las principales fábricas de armas [34]En los tres primeros trimestres de 2022, las diferencias salariales reales fueron significativas. La inversión también ha aumentado fuertemente, con picos en el Lejano Oriente. Distrito Federal Oriental, Urales, Siberia y Volga-Vyatka. Todo ello apunta a un fuerte aumento de las industrias militares, que necesariamente ha tenido un impacto en la producción total, aunque este impacto se haya repartido a lo largo de muchos meses.

En cuarto lugar, el desarrollo de una política de sustitución de importaciones. Se trata de una dimensión que a menudo se ha ignorado, o minimizado, en la capacidad de la industria rusa para seguir funcionando bien en un contexto de sanciones especialmente severas. [35]. Sin embargo, la sustitución de importaciones no se remonta a 2022, sino al menos a 2014, cuando se impusieron las primeras sanciones industriales. [36]o incluso antes. La principal motivación para la sustitución de importaciones fue la constatación de que la estabilidad del comercio mundial no estaba garantizada y de que las cadenas técnicas mundiales podían ser fuentes de vulnerabilidad. Así lo puso de manifiesto la primera oleada de sanciones, que data de 2014-2017 y se vio reforzada por una revisión de la crisis de Covid-19[37]. Pero también cabe preguntarse si no se tuvieron en cuenta los imperativos geoestratégicos en lo que, en retrospectiva, parece haber sido un cambio importante en el modelo de desarrollo de Rusia. [38].

De hecho, la sustitución de importaciones se mencionó por primera vez en la década de 2000, pero en realidad no se hizo nada significativo hasta el inicio de la crisis financiera mundial en 2008-2009. [39]. En el contexto del fuerte crecimiento económico de la época, Rusia había atraído activamente la inversión extranjera directa y localizado la producción utilizando tecnologías extranjeras [40]. Como consecuencia, las exportaciones empezaron a diversificarse, de acuerdo con el modelo canónico del comercio internacional [41]. Todo esto llegó a su fin entre 2012 y 2014. Los esfuerzos de diversificación industrial y sustitución de importaciones comenzaron y continuaron tras la primera ronda de sanciones. Tras la crisis de Covid-19, Rusia desarrolló una política de sustitución de importaciones centrada en la modernización tecnológica [42] y el aumento de la actividad innovadora de las empresas nacionales. Evidentemente, esta tendencia continuó después de febrero de 2022.

Figura 1

Fuentes: ROSSTAT Sotsial’no-Yekonomitchekoe Polozhenie Rossii, nº 3/2023, Yanvar’-Mart 2023, https://rosstat.gov.ru/storage/mediabank/osn-03-2023.pdf

Evidentemente, concebir una política de este tipo no es una cuestión sencilla y, desde luego, no es algo que dé resultados instantáneos. Sin embargo, el aumento masivo de la producción en determinadas ramas industriales, como la electrónica o el material eléctrico, sólo puede explicarse por la sustitución de importaciones. La tasa de utilización de la capacidad [43]un buen indicador de la actividad industrial, habría alcanzado – según la información comunicada a principios de 2023 por UNICREDIT [44] – 86 %. En condiciones «normales», la tasa se sitúa generalmente entre el 78% y el 82% (según los países). [45]). Esto significa que la actividad industrial es actualmente muy elevada en Rusia. Es probable que la tasa de utilización de la capacidad de producción haya aumentado, tal vez hasta el 88%.

Todos estos factores explican probablemente por qué sorprendió a los analistas la capacidad de la economía rusa para resistir primero las sanciones y recuperarse después a finales de 2023. Pero ahí no acaba la historia. Otra parte del error de previsión podría estar relacionada con el hecho de que los pronosticadores atribuyeron toda la divergencia de la economía rusa con respecto a la tendencia prevista para 2022 y la caída del PIB a las sanciones. Esto no era cierto. Si Rusia no hubiera sido objeto de sanciones generalizadas, la trayectoria del PIB habría seguido siendo muy diferente de la que era antes de la guerra.

Las causas alternativas de la caída del PIB

Independientemente de la decisión del gobierno de utilizar el eufemismo de «operación militar especial», Rusia está de hecho en guerra. Y la guerra tiene graves consecuencias económicas. Por tanto, debemos intentar estimar la pérdida de crecimiento del PIB que no está directamente relacionada con las sanciones. Antes de las sanciones y del inicio de las hostilidades en Ucrania, el IEF preveía un crecimiento del PIB ruso del 2,2% [46].[46]. El resultado real fue del -2,1%. La pérdida de crecimiento del PIB podría alcanzar entonces el 4,3%. Por supuesto, las previsiones del IEF pueden haber sido bastante conservadoras. Sin embargo, el crecimiento indicado para enero-febrero de 2022 estaba vinculado a un importante efecto estadístico de base, ya que los resultados de enero-febrero de 2021 fueron especialmente malos debido a la crisis de la COVID-19. [47].

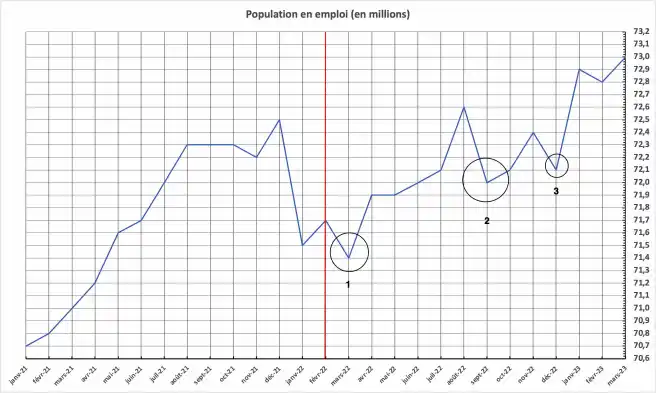

Podríamos enumerar varios factores que podrían haber afectado al PIB ruso en 2022. El primero es la reducción de la población activa empleada. El gráfico 1 muestra tres caídas bastante bruscas de la población empleada. Una se produce justo después del inicio de la guerra (marzo de 2022) y podría estar relacionada con la emigración de los opositores a la guerra, lo que implica una pérdida de 300.000 personas. La segunda se produjo en septiembre, cuando el gobierno ruso decidió movilizar a 300.000 veteranos. Esta movilización se llevó a cabo muy mal, hecho reconocido por los académicos rusos [48]. La caída de 600.000 personas podría entonces dividirse probablemente entre emigración y movilización. Una tercera sacudida de 300.000 personas se produjo en diciembre, pero probablemente esté relacionada con la llegada de las vacaciones de Navidad, y el número de personas empleadas aumentó drásticamente en enero de 2023.

Esto significa que se ha registrado una pérdida total de 900.000 trabajadores para 2022, es decir, un 1,25% de la población activa media para 2022. [49]. Sin esta pérdida, el número medio de personas con trabajo en 2022 habría alcanzado los 72,875 millones, frente a los 71,716 millones de 2021[50]. La población activa habría aumentado entonces un 1,61%, lo que implicaría un aumento de la productividad laboral del 0,6% si se hubieran confirmado las previsiones de crecimiento para 2022. [51]. La pérdida de mano de obra podría explicar entonces una pérdida de PIB del orden del 1,0%. Esto significa que de la pérdida potencial de PIB del -4,3% (obtenida comparando el crecimiento potencial con el resultado real), casi una cuarta parte podría explicarse por la pérdida de mano de obra.

Figura 2

Fuente: FSGS (ROSSTAT), Sotsial’no-Yekonomitchesoe Polozhenie Rossii vol3/2023 pp. 182-183, idem vol 8/2022 pp 187-188.

Pero la pérdida de trabajadores, consecuencia de la guerra y no de las sanciones, no es el único factor alternativo de la caída del PIB. Los autores rusos escriben sobre la desorganización económica creada por la guerra[52]. Esta desorganización parece haber alcanzado su punto álgido con la chapucera movilización de septiembre de 2022. Pero buscar (y encontrar) nuevos proveedores en el proceso descrito por D. Kuvalin sin duda también había llevado a una especie de desorganización[53]. Se puede hacer una estimación conservadora del 0,50%. La pérdida real de PIB potencial debida a la pérdida de trabajadores y al impacto de la desorganización habría sido entonces del 1,0% + 0,5% = 1,5%, a comparar con la diferencia entre el crecimiento previsto del PIB antes de la guerra y el crecimiento real, es decir, el 4,3%. El efecto directo de las sanciones podría estimarse entonces en un 2,8% del crecimiento del PIB. Sin los demás factores aquí descritos, el PIB ruso habría sido probablemente del -0,6% en 2022.

Pero la pérdida de mano de obra se ha compensado y la desorganización se ha superado. Estos factores fueron coyunturales y es poco probable que afecten a la economía rusa en 2023.

¿Podría un sesgo ideológico haber distorsionado ciertas previsiones?

La guerra en Ucrania ha desatado pasiones, pero también un nivel de odio contra Rusia y todo lo ruso que antes era inaudito. Podrían estas pasiones y este odio haber jugado, incluso inconscientemente, en la mente de algunos pronosticadores?

En primer lugar, se han hecho comparaciones ridículas entre el PIB de Rusia y el de Italia, como se explica en el National Interest[54]. En segundo lugar, también se han hecho predicciones apocalípticas, sobre todo por parte de un equipo dirigido por J. Sonnefeld en la Universidad de Yale[55]. Pero el razonamiento estaba mal fundamentado. De hecho, parece deber mucho a la ideología y la propaganda. El profesor J. Galbraith ha desacreditado la mayoría de sus argumentos[56]. Sonnefeld llegó incluso a acusar al FMI de «connivencia» con Rusia en las columnas de la revista Time por publicar una previsión para 2023 que no era tan sombría como la suya.[57]. Evidentemente, la ideología y el odio han primado aquí sobre el análisis racional. Del mismo modo, el estudio realizado por la Sra. Bénassy-Quéré en el Tesoro francés aporta algunas respuestas, pero tampoco evita el sesgo de la ideología.[58].

Por último, otro estudio parte de la base de que las cifras facilitadas por la agencia estadística rusa ya no son fiables, o están falsificadas, e intenta utilizar cifras alternativas.[59]. Este estudio fue realizado por dos investigadores, A. Schmith y H. Sakhno, del Banco Central Europeo[60]. Utilizaron estadísticas parciales sobre el consumo de los hogares, algunas de las cuales fueron recopiladas por empresas privadas rusas. Sin embargo, estos datos son extremadamente frágiles. Las cifras de consumo dependen de las preferencias de consumo y ahorro, que naturalmente se ven modificadas por la nueva situación. Además, la evolución del PIB también se ve afectada por otros parámetros, sobre todo en lo que respecta a la industria.

Por último, no se tiene en cuenta la hipótesis del paso de un consumo familiar centrado en el consumo individual a un consumo centrado en los bienes colectivos (transportes, infraestructuras, etc.). Esto pone de manifiesto la fragilidad de este estudio. A continuación, un artículo apoyaba las estimaciones calculadas por los dos investigadores utilizando datos por satélite que mostraban una disminución de la contaminación en 2022 en algunas regiones rusas, deduciendo que esto sería la prueba de una reducción sustancial de la producción industrial [61].[61]. Sin embargo, la información es mucho menos convincente de lo que podría parecer. La industria química, uno de los principales contribuyentes a la contaminación atmosférica, estaba en declive en Rusia, ya que las exportaciones a los países de la UE se redujeron considerablemente. La caída fue del -6,7% en el segundo trimestre de 2022, del -4,6% en el tercero y del -5,9% en el cuarto.[62]. Esto contribuiría a la reducción del número de satélites de contaminación detectados. La industria química, al igual que la metalúrgica, tiene un ratio contaminación/PIB muy superior a la media industrial. Un descenso de la producción en estas actividades del orden del -5% se traduciría en un descenso global de la contaminación mucho mayor.

Constantemente se afirma que los datos del sistema estadístico ruso están amañados. Estas afirmaciones necesitan ser verificadas para distinguir entre la propaganda y los hechos (cualquier gobierno puede, en efecto, tener la tentación de jugar con las cifras) y el razonamiento de buena fe. También plantean dos problemas importantes, de los que no parecen ser conscientes los defensores de la hipótesis de este amaño sistemático y regular de las estadísticas rusas.

La primera es la envergadura de la tarea que supone falsear un sistema estadístico completo, manteniendo al mismo tiempo la coherencia entre los distintos datos para no ser descubierto. Ciertamente, es fácil sacarse de la chistera cifras más interesantes que las que resultan de la realidad. Sin embargo, esto expone a la persona que lo hace al riesgo de ser detectada debido a las incoherencias entre estas cifras y el resto de los datos. Para ser eficaz, un truco consiste en asegurarse de que la coherencia de las cifras se mantiene en todo el sistema estadístico, o se vuelve evidente. Que esto se haya podido hacer en unos meses, o incluso en un año, es muy dudoso. También hay que tener en cuenta que habría sido necesario establecer la coherencia entre los últimos datos «verdaderos» y los datos manipulados para que la manipulación no fuera inmediatamente evidente. Esto también habría requerido un trabajo considerable. Es cierto que el gobierno ruso ya no publica ciertos datos estadísticos, principalmente los datos de comercio exterior y su desglose por países, ya sean clientes o proveedores. Pero la mayoría de los datos económicos, sociales y humanos siguen ahí. Por tanto, la cuestión de la coherencia se plantearía inevitablemente si, a partir de una fecha determinada, las cifras hubieran sido manipuladas.

La segunda es que los datos del FSGS no están destinados principalmente al mundo exterior, sino sobre todo a las administraciones rusas y a las empresas privadas y públicas, una cuestión planteada por el profesor Janis Kluge[63]. Para no comprometer el buen funcionamiento del aparato del Estado y de las principales empresas, habría sido necesario, paralelamente al establecimiento de un conjunto de estadísticas falsificadas pero coherentes, elaborar estadísticas «verdaderas» y mantenerlas en secreto. Sin embargo, dada la necesidad de difundir estas estadísticas «secretas» entre varios miles de funcionarios y agentes económicos, algunas de ellas se habrían filtrado inevitablemente.

Estos dos problemas ponen en duda la teoría de que los datos rusos se falsean sistemáticamente. Hay que añadir que los estadísticos del Fondo Monetario Internacional siguen confiando en las estadísticas proporcionadas por el EFSG y que sus propias estimaciones convergen con bastante regularidad con las del EFSG.

¿Repetirán los pronosticadores sus errores para 2023?

Se han hecho previsiones económicas para 2023. En un artículo publicado en diciembre de 2022, un analista de Carnegie predijo de tres a cinco años de recesión para Rusia[64]. Pero no hay datos concretos que respalden este análisis. El FMI pronostica un modesto crecimiento del 0,7%.[65]. A finales de marzo, en su boletín trimestral nº 57, el IPE-ASR mantenía una previsión del -0,7%.[66]. El Ministerio de Desarrollo Económico había revisado su previsión al 1,2% (superior a la del FMI) [67]y el Banco Central prevé en torno al 1,0[68]. Por otro lado, un académico ruso, Oleg Bakun, opinaba que los datos provisionales del FSGS eran demasiado conservadores[69] y dio estimaciones para 2023 superiores al 3,0%. Por tanto, la dispersión de las estimaciones para 2023 es bastante abierta. No obstante, está bastante claro que la economía rusa debería crecer este año[70].

La economía rusa está ahora probablemente más impulsada por la oferta, como en la mayoría de las economías en guerra, que por la demanda. Un buen indicador de ello es el hecho de que las presiones inflacionistas están aumentando actualmente debido a la expansión de la actividad de consumo e inversión junto con la fuerte demanda del sector público[71].[71]. Se trata de un dato importante a tener en cuenta, que implica que el crecimiento vendrá determinado mucho más por factores materiales, como la mano de obra, que por factores macroeconómicos tradicionales. Sabemos que el nivel de empleo es ahora superior al de 2022 y tiende a acelerarse con el tiempo. Este es un importante indicio de la salud de la economía rusa.

Si comparamos las cifras de los diez últimos meses de 2021 con las de 2022, es decir, el periodo de marzo a diciembre, cuando entraron en vigor las sanciones, vemos que el empleo medio mensual aumentó un 0,2% en 2022. Pero si comparamos los siete meses de agosto de 2021 a febrero de 2022, período de fuerte crecimiento inmediatamente anterior a la aplicación de las nuevas sanciones provocadas por la guerra en Ucrania, con el período equivalente de 2022-2023, el aumento del empleo mensual es del 0,4%. Por último, si tomamos los últimos cuatro meses antes de las sanciones y los comparamos con los cuatro meses equivalentes de 2022-2023, el aumento del empleo mensual alcanza ahora el 0,8% [72].[72]. Esto demuestra que Rusia ha aumentado el volumen de trabajo para compensar la caída de la productividad laboral. Puede considerarse que este aumento ha continuado incluso cuando la caída de la productividad laboral se debilitó en el primer trimestre de 2023.

La caída de la productividad laboral fue del -2,8% al -3,8% en junio de 2022 y del -1,8 en el primer trimestre de 2023, lo que constituye una indicación valiosa. La productividad laboral se recuperó gradualmente tras las sanciones y el impacto de la desorganización.

En segundo lugar, hay que partir de hipótesis sobre la evolución de la población activa. En 2022, la población activa aumentará en 0,26 millones de personas, a los que hay que añadir los 0,9 millones de personas perdidas por la emigración y la movilización. Sobre la base de los resultados para 2022, podemos suponer que el aumento de la población activa se situará entre 1,24 y 0,74 millones de personas. El aumento de la productividad laboral con respecto a 2022 puede estimarse entre el 0,5% y el 1,0%, cifra conservadora que dejaría la productividad laboral aún por debajo de su valor de enero-febrero de 2022.

Esto nos permitirá prever el PIB según diferentes hipótesis, es decir, alta/baja para la población activa y alta/baja para las ganancias de productividad en 2023.

Cuadro 4

Estimaciones de crecimiento del PIB para 2023

| Aumento significativo del número de personas empleadas | Ligero aumento del número de personas empleadas | |

| Promedio de empleo en 2022 (millones) | 71,975 | 71,975 |

| Promedio de empleo en 2023 (millones) | 73,215 | 72,715 |

| Crecimiento neto (millones) | 1,240 | 0,740 |

| % de aumento | 1,72% | 1,03% |

| Aumento de la productividad, hipótesis elevada (1) | 1,0% | 1,0% |

| Aumento de la productividad, hipótesis baja (2) | 0,5% | 0,5% |

| Crecimiento del PIB (1) | 102,74% | 102,04% |

| Crecimiento del PIB (2) | 102,23% | 101,53% |

El crecimiento del PIB en 2023 podría entonces situarse entre el 1,5% y el 2,7%, según los supuestos que se adopten. Obsérvese que la previsión baja/baja coincide más o menos con las previsiones del Ministerio ruso de Desarrollo Económico. La previsión alta/alta se aproxima a las previsiones más optimistas de algunos investigadores rusos.

Al final, es muy probable que algunos pronosticadores, sobre todo occidentales, repitan en 2023 los errores que cometieron en 2022.

Los pronosticadores han cometido algunos errores graves sobre la economía rusa en 2022 y es probable que cometan otros para 2023. Algunos de estos errores eran inevitables por razones profundamente arraigadas en los métodos de modelización econométrica. Otros errores se debieron a un conocimiento deficiente de la economía rusa y a una mala observación de sus procesos internos. Otros, por último, parecen haber sido causados por importantes sesgos ideológicos que contaminaron el trabajo de los pronosticadores.

Los cambios que ha experimentado y continúa experimentando la economía rusa plantean la cuestión de si los modelos de economías limitadas por la oferta en lugar de por la demanda no serían más pertinentes, al menos mientras continúen las hostilidades en Ucrania.

Traducción nuestra

FUENTE OBSERVATORIO DE TRABAJADORES EN LUCHA