No podemos dejar de lado los desarrollos paralelos en la teoría financiera –con su hipótesis de los mercados financieros eficientes— y la subsiguiente desregulación que llevó a la financiarización de todo.

Pero para hacer corta una larga historia: si tu teoría dice que es imposible un colapso global, no lo verás venir. Y lo cierto es que, como ha sostenido Jamie [Galbraith] en su gran libro El Estado predador, nadie, salvo en Chicago y en otros institutos de investigación pretendidamente superior, tomó jamás en serio el mantra del libre mercado: fuera de las torres de marfil, nunca pasó de ser ese mantra una consigna, una justificación del enriquecimiento de la minoría con poder.

Como Jamie [Galbraith], yo creo también que la macroeconomía ortodoxa está acabada; lo que pasa es que no todos los zombies que la practican reconocen que están muertos. Luego del estallido de la crisis, Jamie, Duncan Foley y yo fuimos invitados por la Universidad de Chicago a discutir en mesas redondas con una docena o así de Chicago boys.

Ninguno de ellos –la cosa difícilmente resultará sorprendente— se mostró dispuesto a apearse de su dogma de los mercados libres y eficientes: la crisis estaba causada por un exceso de interferencias públicas. Solución: más desregulación. Y tras tres años de crisis, quienes nunca la vieron venir dicen observar indicios de recuperación por doquiera que miran.

Sólo la academia está desnortada. Quienquiera que actuara en los mercados financieros la vio venir: en realidad, planificaron dándola por hecha, y trabajaron con denuedo para provocarla; sacarían beneficio por el camino, y aún mayor beneficio cuando llegara el colapso recogiendo ganancias en sus apuestas en los mercados de derivados financieros de impagos crediticios (CDS) y robando todas las viviendas.

Es la sociedad de propietarios de Bush, y el objetivo fue siempre transferir toda la propiedad a los de arriba por la vía de crear burbujas en serie: lo que Michael Hudson llama Burbujonia: el mayor despojo de tierras desde el movimiento de cercamiento y privatización [en la Europa de los siglos XVI-XVIII].

Pues no señor; no hay recuperación. Los bancos son más insolventes hoy –masivamente insolventes— que hace dos años. Están cocinando sus libros de contabilidad para poder pagar bonos a sus ejecutivos y remunerar a los intermediarios financieros y a los operadores de ejecuciones hipotecarias por su exitosa labor de transferir toda la riqueza a la elite.

Pero Jamie me ha pedido que hable hoy aquí sobre la situación de la teoría económica, no de la economía.

Y me voy a centrar en un zombie que anda particularmente necesitado de una estaca de madera en el corazón o de una bala de plata en la cabeza: el llamado Nuevo Consenso Monetario. Se trata de una versión actualizada del viejo pseudokeynesianismo bastardo del modelo ISLM.

La idea es que la inflación ralentiza el crecimiento, razón por la cual hay que combatirla diligentemente. La Reserva Federal mantendrá bajas las expectativas de inflación, la inflación será baja y el crecimiento, robusto.

Todos los eslabones de esta cadena de razonamiento son deliciosamente ilusorios.

Se supone que la Reserva Federal maneja las expectativas convenciendo a los mercados de que controla la inflación, y mientras controle las expectativas, controla la inflación.

Pero si no puede controlar las expectativas, no puede manejar la inflación, y todo queda en agua de borrajas. ¡Menudo alfilerillo del que prender toda la política pública!

Y en cualquier caso: ¿por qué habría de generar crecimiento robusto una inflación baja? Pues porque…, bueno, porque lo dice la Reserva Federal, a redropelo de cualquier prueba empírica.

Ahí afuera, en el mundo real, las meras expectativas no pueden gobernar ningún fenómeno económico: las expectativas de inflación sólo determinarán la inflación real si quienes de verdad pueden influir en los precios actúan sobre esas expectativas. Y la inflación por debajo del doble dígito jamás ha sido un freno al crecimiento económico.

Tomemos la situación actual a modo de ejemplo. Hemos pasado a una nueva emisión, por la Reserve Federal, de flexibilización cuantitativa (QE2), una aplicación del Nuevo Consenso Monetario (NCM).

El helicópero cargado de dólares de Ben [Bernanke] va a inyectar billones de dólares en la economía, supuestamente para crear expectativas de inflación a fin de contrarrestar las fuerzas deflacionarias del mundo real. Ello es que muchos extremistas políticos están esperando realmente la llegada de la inflación y corriendo como pollos sin cabeza comprando oro y disparatando sobre la hiperinflación y el colapso del dólar. Y sin embargo, de inflación, nada de nada. ¿Por qué?

Porque quienes de verdad tendrían poder para imponer precios –las grandes corporaciones empresariales y los sindicatos— no pueden crear inflación. Los trabajadores no pueden aumentar sus salarios, dado el desempleo masivo; y las empresas no pueden aumentar los precios, dadas las presiones competitivas. Así que, por fuertes que sean las ansias subjetivas de creer, nada pueden esas ansias frente a unos hechos objetivos tercos

Terminará por verse que los extremistas andan muy equivocados. La Reserva Federal no puede crear inflación. En manos del banco central está el poder para bajar el precio de las reservas –el tipo de interés interbancario a 24 horas— tan cerca de cero como quiera. También puede bajar los tipos de interés a más largo plazo sobre activos que esté dispuesto a comprar, pero eso tiene un límite práctico, superior a cero, basado en lo que Keynes llamó la regla del cuadrado.

Supuestamente, la flexibilización cuantitativa bombea dinero hacia la economía, a fin de generar gasto y crear expectativas de inflación. Pero todo lo que consigue es substituir letras del Tesoro por reservas en los libros de contabilidad bancaria, rebajando los ingresos por intereses. La flexibilización cuantitativa no funciona porque:

- Las reservas bancarias adicionales no permiten o no estimulan un mayor préstamo bancario;

- Los efectos del tipo de interés son, a lo sumo, pequeños, y quedan anegados por la furia desapalancadora del sector privado;

- Las ventas de letras del Tesoro no pasan de ser una permuta financiera que reduce el vencimiento de los activos del sector privado, pero no aumenta los ingresos del sector privado; y

- Dado el reducido vencimiento de los portafolios del sector privado, la reducción del ingreso por intereses podría llegar a tener efectos reales deflacionarios.

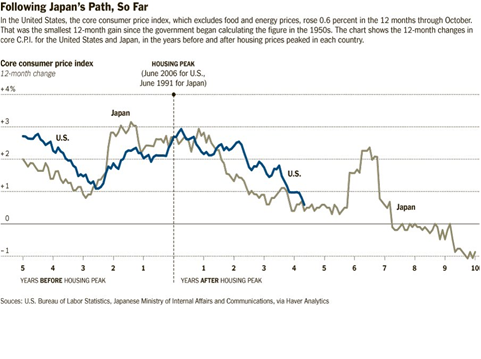

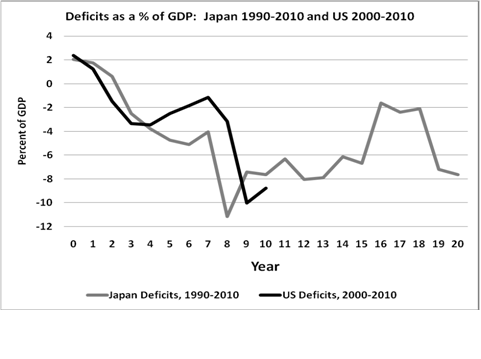

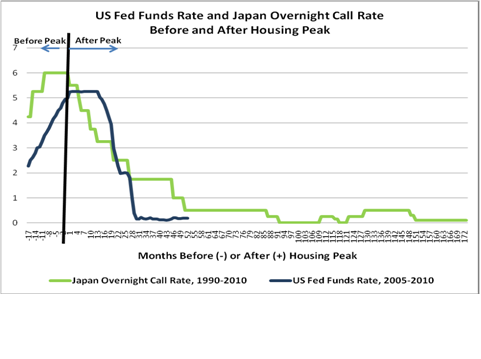

Pero todo eso ya lo sabíamos: Japón ha venido practicando la flexibilización cuantitativa durante 20 años, buscando crear expectativas de inflación y contrarrestar los vientos deflacionarios. Es interesante comparar la experiencia japonesa con la estadounidense (hasta ahora), observando la siguiente serie de tres gráficos:

Como dicen, la historia nunca se repite; pero en este caso, rima estupendamente. Sólo la locura podría llevarnos a seguir la senda japonesa y esperar resultados distintos.

Se me permitirá terminar mi crítica del Nuevo Consenso Monetario con una observación de un Galbraith, esta vez John Kenneth:

«Para frenar el desempleo y la recesión en los EEUU, así como contener el riesgo de inflación, la entidad que se precisa es la Reserva Federal (…) Durante muchos años (y los que seguirán) se ha hallado ésta bajo la dirección, desde Washington, de un presidente harto respetado (…) La institución y su máximo dirigente constituyen la respuesta autorizada tanto al auge y la inflación como a la recesión y la depresión (…) Se considera que las tranquilas medidas respaldadas por la Reserva Federal son las acciones económicas más aptas y más aceptadas. También son patentemente ineficaces. No logran lo que se supone que logran. La recesión y el desempleo o el auge y la inflación siguen su curso. He aquí nuestra forma de fraude más estimada, y si bien se mira, la más evidente.»

Aun si la teoría económica «keynesiana» de la inmediata postguerra tenía muy poco que ver con Keynes, al menos guardaba cierta relación con el mundo real. Lo que pasaba por macroeconomía en el precipicio del colapso global no tenía ya nada que ver con la realidad: resulta tan pertinente para nuestra economía como la teoría de la tierra plana para la ciencia natural.

En suma: esperar que los economistas de la Reina pronostiquen la crisis sería como poner a los partidarios de la teoría de la tierra plana al frente de una nave espacial de la NASA y esperar que hagan predicciones exactas de los puntos de regreso y aterrizaje del ingenio aeroespacial. Huelga decirlo: los consejeros económicos de los presidentes Bush y Obama no podían hacerlo mejor.

Refiriéndose al trabajo de los economistas más célebres de los últimos treinta años, Lord Robert Skidelsky ha dejado dicho lo que sigue: «Raramente en la historia se han entregado mentes tan poderosas a ideas tan extravagantes». Pero no eran sólo ideas extravagantes: las ideas de los Larry Summers, Bob Rubin, Greg Mankiw, Marty Feldstein, Ben Bernanke y John Taylor de este mundo tenían, encima, mucho peligro.

Sin embargo, un economista sí consiguió acertar, y vio venir la crisis. Fue Hyman Minsky. Su teoría decía que «ello» podía repetirse: las fuerza del mercado son desestabilizadoras.

La economía salida de la II Guerra Mundial tenía un sistema financiero robusto: apenas deudas privadas, y una montaña de deuda pública sana y líquida. Varias reformas del New Deal y de la posguerra lograron estabilizar la economía: una red de bienestar que estabilizó el consumo; una estricta regulación financiera; leyes de salario mínimo y de sostén a los sindicatos; hipotecas a bajo coste y préstamos baratos a los estudiantes, etc. Y el recuerdo de la Gran Depresión, disuasorio de comportamientos económicos de riesgo.

Paulatinamente, todo fue cambiando: los recuerdos se desvanecieron, la autorregulación desplazó a las regulaciones financieras, los sindicatos perdieron poder y sostén público, la globalización trajo consigo una presión competitiva a la baja sobre los salarios, y la red de bienestar social fue deshilachándose. Además, las empresas ávidas de beneficios y las instituciones financieras tomaran cada vez más riesgos con unas finanzas cada vez más precarias. Creció la tendencia a la fragilidad. Eso «lo» hizo posible, de nuevo.

Aunque la mayoría de los que apelan a Minsky se centran en el crash, él creía que la inestabilidad principal es una tendencia hacia una euforia explosiva. Alta demanda agregada y altos beneficios ligados a un alto nivel de empleo aumentan las expectativas e incentivan cada vez más las aventuras arriesgadas basadas en compromisos y opciones de ingresos futuros que no se realizarán.

Una bola de nieve de quiebras lleva entonces a la deflación por deuda y a altos niveles de desempleo, a menos que haya mecanismos de «interrupción de circuitos» que intervengan para frenar las fuerzas de mercado. Los principales interruptores de circuitos son el Gran Banco (el banco central como prestador de último recurso) y el Gran Gobierno (los déficits presupuestarios contracíclicos).

Y hete aquí que, ay, ay, ay, ¡hemos tenido un Gran Banco y un Gran Gobierno! De consuno, el equipo formado por Benny [Bernanke] y Timmy [Geithner] han gastado, prestado o garantizado la friolera de 25 billones de dólares en nombre del Tío Sam. Y ni siquiera eso es bastante. «Ello» sigue ocurriendo.

El problema es que el grueso de eso lo ha hecho el Gran Banco Fed con el propósito de ayudar a las entidades financieras, buscando reflotar los desvalorizados activos de las mismas. La teoría en que eso se fundaba: necesitamos un capitalismo de gestores del dinero, y la única esperanza de mantenerlo pasa por hinchar otra burbuja.

No funcionará. El problema es la financiarización, no una estrategia económica sostenible. Lo que necesitamos es, antes bien, girar hacia un anticuado New Deal keynesiano-minskyano basado en el empleo, los salarios crecientes y el consumo, especialmente consumo público, unas finanzas contenidas y disminuidas, y mayor igualdad. También hay que disminuir la política monetaria, y en cambio, la política fiscal debe desempeñar un papel mucho mayor. No pequeños ajustes ocasionales, sino una presencia positiva y permanente para contrarrestar y guiar y servir de suplemento al propósito privado.

Lo más importante: tenemos que disponer de una teoría aplicable al mundo en que realmente vivimos, no de una teoría imaginariamente representativa de agentes que asignan recursos a lo largo de una senda de consumo óptimo. Por eso estamos encaramados a las espaldas de gigantes como Minsky: en la tradición de la ciencia económica heterodoxa.

16/01/11

2 respuestas

Faltó la serie de tres gráficos que menciona el autor, para poder visualizar lo que explica. Estoy seguro que es un detalle tecnológico de fácil solución para el encargado técnico de la página.

Gracias por atender la solicitud y colocar las gráficas