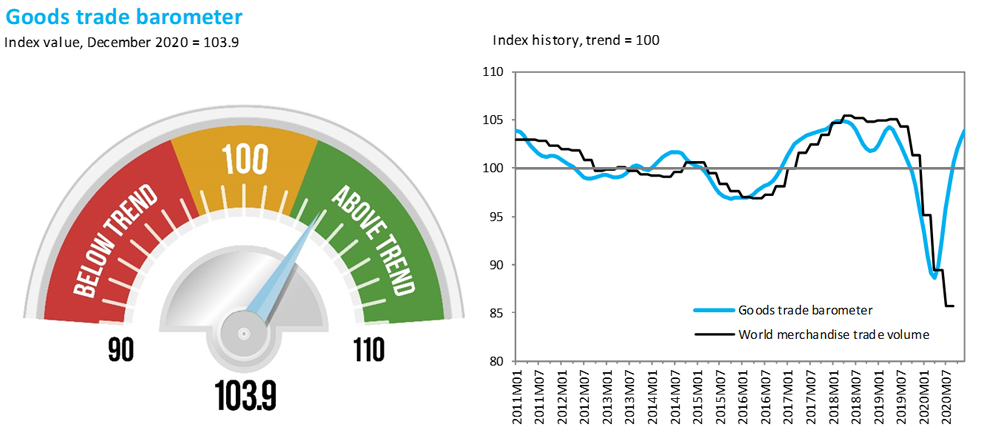

El crecimiento del volumen del comercio mundial de mercancías se mantuvo firme en el cuarto trimestre de 2020, después de que el comercio se recuperase en el tercer trimestre del profundo desplome provocado por la Covid-19. Sin embargo, es poco probable que el ritmo de expansión registrado en el cuarto trimestre se mantenga en el primer semestre de 2021, ya que los principales indicadores parecen haber alcanzado el nivel máximo, según los datos más recientes del Barómetro sobre el Comercio de Mercancías de la Organización Mundial del Comercio (OMC), publicados el 18 de febrero de 2021.

La lectura actual del barómetro, de 103,9, está por encima tanto del valor de referencia de 100 para el índice como de la lectura anterior de 100,7 del pasado mes de noviembre, lo que indica, según los expertos de la OMC, una notable mejora en el comercio de mercancías desde que cayó bruscamente en el primer semestre del año pasado.

Todos los índices de componentes están por encima de la tendencia, aunque advierten que algunos ya muestran signos de desaceleración, mientras que otros podrían bajar en un futuro cercano. Además, señalan que es posible que el indicador no refleje plenamente el resurgimiento del Covid-19 y la aparición de nuevas variantes de la enfermedad, que sin duda pesarán sobre el comercio de mercancías en el primer trimestre de 2021.

Los índices de pedidos de exportación (103,4) y los productos de automoción (99,8), que se encuentran entre los indicadores líderes más fiables para el comercio mundial, han alcanzado su punto máximo recientemente y han comenzado a perder impulso. Por el contrario, los índices de envío de contenedores (107,3) y de carga aérea (99,4) siguen aumentando, aunque los datos de mayor frecuencia sugieren que el envío de contenedores ha disminuido desde principios de año.

Por último, si bien los índices de componentes electrónicos (105,1) y materias primas (106,9) están firmemente por encima de la tendencia, esto podría reflejar el almacenamiento temporal de inventarios. En conjunto, estas tendencias sugieren que el impulso al alza del comercio puede estar a punto de alcanzar su punto máximo si aún no lo ha hecho.

En el tercer trimestre de 2020, el volumen ajustado estacionalmente del comercio mundial de mercancías se recuperó de una profunda caída del segundo trimestre, impulsada por el aumento de las exportaciones en Asia y el aumento de las importaciones en América del Norte y Europa.

No obstante, el comercio de mercancías en el tercer trimestre seguía cayendo un 5,6% respecto al mismo periodo de 2019 tras haber caído un 15,6% en el segundo trimestre. Estos descensos, aunque todavía son muy grandes, son menos severos de lo que muchos analistas temían al inicio de la pandemia.

La previsión comercial, un galimatias imprevisible

La OMC ha desarrollado una serie de indicadores para proporcionar información «en tiempo real» sobre las tendencias del comercio mundial. El Barómetro sobre el Comercio de Mercancías, antes denominado Indicador de las Perspectivas del Comercio Mundial, es un índice fundamental que muestra los cambios del crecimiento del comercio mundial entre dos y tres meses antes que las estadísticas sobre el volumen del comercio de mercancías.

Mientras el Barómetro sobre el Comercio de Servicios, es un indicador coincidente que muestra la situación actual del comercio de servicios con cierta antelación respecto de las estadísticas oficiales. Ambos barómetros están destinados a complementar las estadísticas comerciales y las previsiones convencionales.

La previsión comercial más reciente de la OMC data del 6 de octubre de 2020, y preveía una caída del 9,2 por ciento en el volumen del comercio mundial de mercancías en 2020, pero la disminución real puede ser ligeramente menos grave, según destaca el organismo.

Sin embargo, las perspectivas para 2021 y más allá, son cada vez más inciertas debido a la creciente incidencia de COVID-19 en todo el mundo y la aparición de nuevas variantes de la enfermedad. La recuperación dependerá en gran medida de la eficacia de los esfuerzos de vacunación. La OMC espera publicar su próxima previsión comercial a mediados de abril.

Dada la aparición de nuevas fuentes de incertidumbre relacionadas con la pandemia COVID-19, aquí se proporcionan gráficos que ilustran estadísticas adicionales de alta frecuencia para ayudar a los lectores a comprender mejor el contexto económico actual.

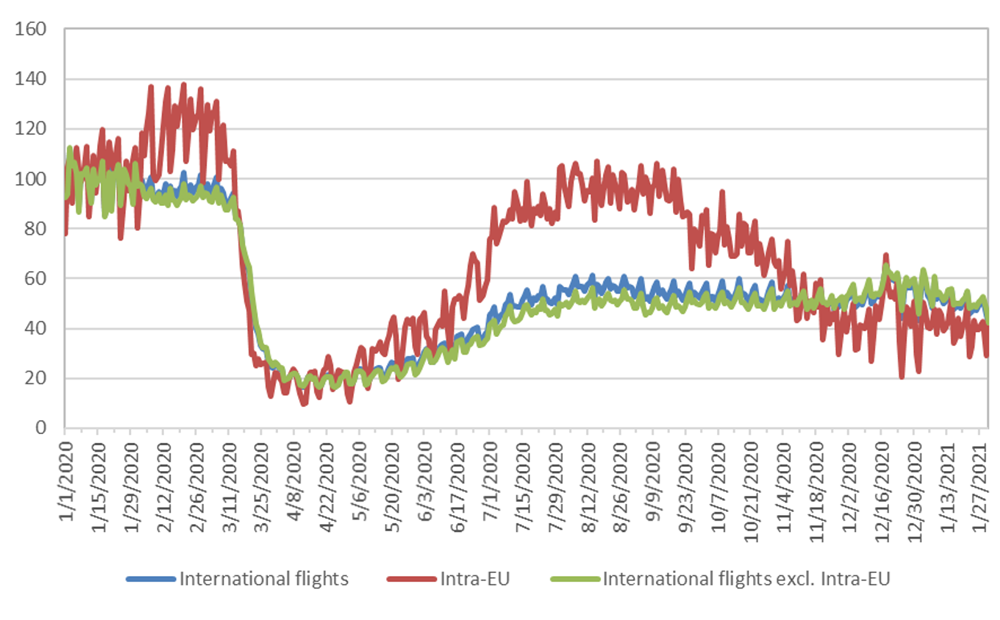

Gráfico 1: Vuelos comerciales internacionales, 1 enero 2020 — 31 enero 2021(Índice, semana del 1 de enero = 100)

Fuente: Cálculos de la Red OpenSky y de la Secretaría de la OMC.

El Gráfico 1 muestra vuelos comerciales internacionales por día (incluyendo vuelos de pasajeros y carga) registrados por la Red OpenSky desde el 1 de enero de 2020. Los vuelos totales aumentaron hacia finales del año pasado debido a los viajes de vacaciones, pero desde entonces han caído alrededor de un 22% y actualmente se encuentran alrededor de un 15% por debajo de su nivel a mediados de agosto. Gran parte de esta fluctuación se debe a los vuelos dentro de la UE, que han caído más de un 50 % desde mediados de agosto, en parte debido al resurgimiento del COVID-19 y a restricciones más estrictas a los viajes dentro de Europa. Excluyendo los vuelos internacionales dentro de la UE, los vuelos internacionales sólo han caído alrededor de un 5% desde el verano pasado.

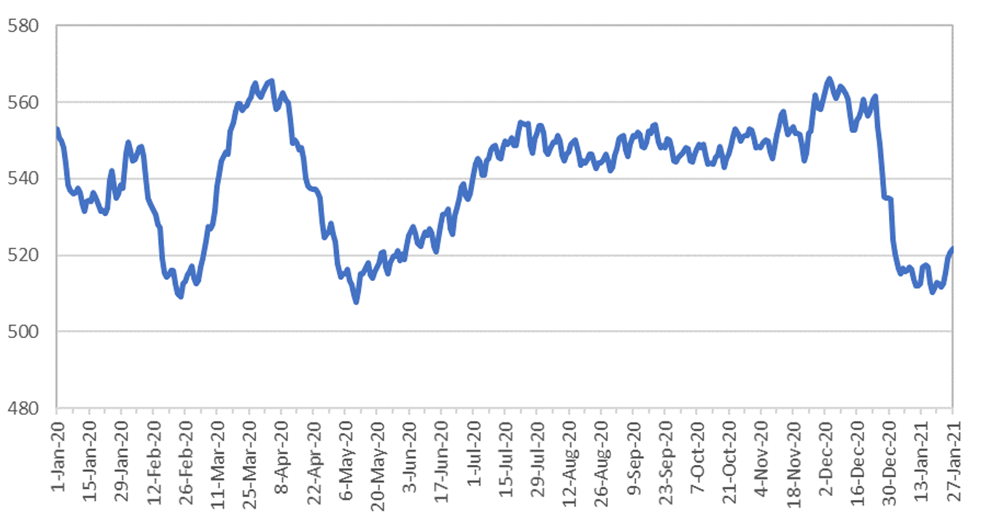

Gráfico 2: Número de llamadas diarias a puertos de buques portacontenedores, 1 enero 2020 – 27 de enero de 2021(media móvil de 30 días)

Fuente: Cerdeiro, Komaromi, Liu y Saeed (2020). Disponible en Un ComtradeMonitor.Nota: Basado en el Sistema automático de identificación (AIS) desarrollado por la Organización Marítima Internacional (OMI) de las Naciones Unidas.

El gráfico 2 muestra el número de llamadas diarias portuarias de buques portacontenedores desde principios de 2020 registradas por el Sistema de Identificación Automática (AIS) desarrollado por la Organización Marítima Internacional. Las llamadas portuarias en enero bajaron alrededor de un 7% en comparación con diciembre y un 6% en comparación con la media de julio-septiembre del año pasado. Esto sugiere que la segunda ola de COVID-19 tendrá un impacto apreciable en los envíos de mercancías por mar, lo que aún no se refleja plenamente en el Barómetro del Comercio de Mercancías.

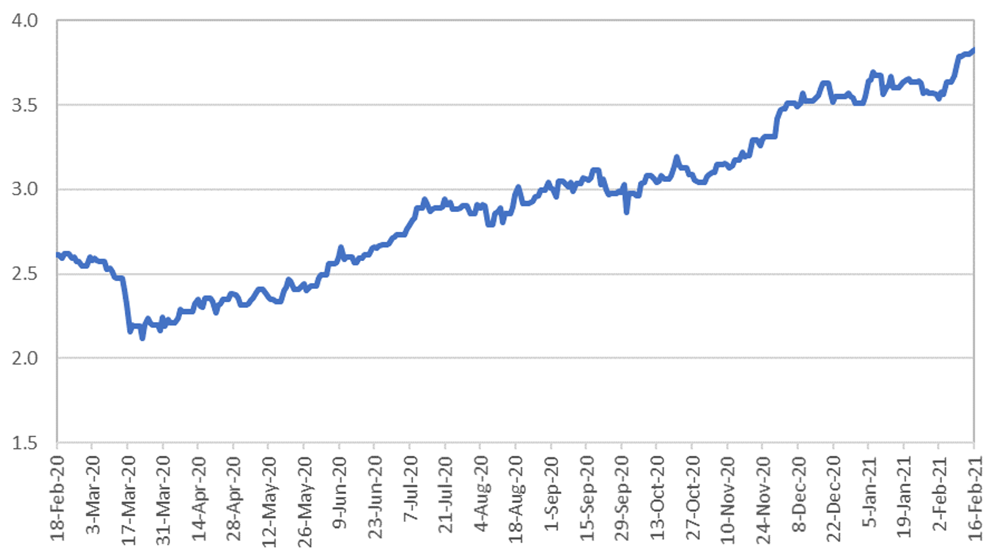

Gráfico 3: Futuros de cobre de alto grado COMEX, 18 de febrero de 2020 — 16 de febrero de 2021 (US$ por libra)

Fuente: Chicago Mercantile Exchange.

Los precios de los contratos de futuros de cobre son un indicador líder ampliamente reconocido de la actividad económica debido a la importancia de este metal en muchas áreas de fabricación. Los contratos estandarizados se negocian en la bolsa COMEX, una división de la Bolsa Mercantil de Chicago (CME). Los precios de los futuros del cobre han seguido subiendo en 2021 a pesar de la pandemia en curso y actualmente se sitúan alrededor de un 25% por encima de su nivel medio para el mes de octubre de 2020.

Esto puede reflejar optimismo sobre las perspectivas económicas a mediano plazo a medida que se distribuyen vacunas eficaces y como variación estacional puede hacer que el número de casos de COVID-19 disminuya en los próximos meses. Dada la importancia de Asia en la demanda mundial de metales, también refleja el desempeño económico comparativamente mejor y las perspectivas para la región.

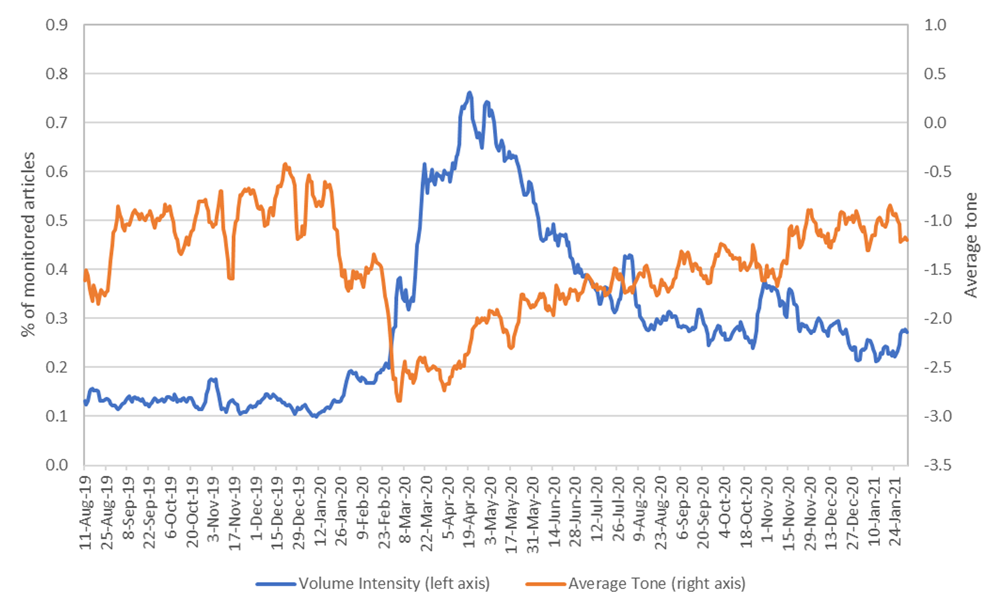

Gráfico 4: Visualización de frases relacionadas con la actividad económica, 12 de agosto de 2019 – 31 de enero de 2021 (% e índice, neutral = 0)

Fuente: El servicio de resumen del proyecto GDELT.

El gráfico 4 muestra el volumen diario y el tono medio de los informes de noticias que contienen frases relacionadas con la actividad económica, según lo supervisado por el Proyecto GDELT. El índice de volumen ha seguido disminuyendo, mientras que el índice de tono se ha mantenido relativamente positivo desde noviembre pasado, ambos reflejando una menor preocupación por las perspectivas económicas que hace 6 a 9 meses.

Esto sugiere que el sentimiento positivo sobre las condiciones económicas a medio plazo, impulsado también por la llegada de vacunas contra el COVID-19, puede superar el impacto negativo del todavía alto número de casos de COVID-19 en todo el mundo.

Análisis de la realidad; ¡esto nos cuesta!

Análisis tras análisis, barómetros tras barómetros, debemos constatar, en definitiva, que las reglas de la OMC, elaboradas de acuerdo con el verdadero ideario neoliberal, encierran más de una trampa para los países del Tercer Mundo. Baste un esbozo de estos temas para resaltar que la globalización moderna ha comenzado con la globalización de la angustia y el pánico. Además sabemos que esto afecta también el aspecto ecológico de la globalización. El saqueo económico e industrial de la Tierra, desde las profundidades del mar hasta la atmósfera se condensa en un único y terrible escenario… el expolio de nuestro planeta.

Así, a pesar del interés que tiene para muchas economías del Sur, la liberalización gradual del comercio agrícola y los productos textiles llega tarde y avanza muy lentamente. Para muestra basta un botón, y alcanzaría con ver el ritual en que se ha convertido el acuerdo Mercosur-Unión Europea.

Mientras tanto, la progresiva incorporación de la prestación de servicios al “libre comercio” se centra en aquellos que interesan a las grandes empresas del Norte, como los servicios financieros o las telecomunicaciones, pero excluye la movilidad internacional de la mano de obra.

Y en cambio, lejos de liberalizarse poniendo al servicio de la humanidad los avances de la ciencia y la tecnología, – como lo es el caso de la vacuna contra el Covid 19- se refuerza la protección de la propiedad intelectual, obligando a los países del Sur a adoptar una legislación similar a la de los países del Norte y ampliando el campo de lo patentable hasta los seres vivos.

Además, se ha producido una auténtica dilución del trato especial y diferenciado, salvo en algunas disposiciones específicas para los países menos adelantados (PMA) . Al mismo tiempo, la capacidad sancionadora de la OMC atrae hacía ella cualquier asunto de carácter económico, con el peligro de universalizar la temática abordada por esta institución, en la que a pesar de las apariencias dominan los de siempre.

Es decir, los gobiernos de las principales potencias económicas han diseñado unas reglas de juego adecuadas a los deseos de las grandes empresas multinacionales de finales del siglo XX: apertura de mercados en nuevos sectores en expansión e imperio de la patente, los derechos de autor y la marca registrada en todo el globo terráqueo.

La desregulación de los mercados financieros arruina la economía de pueblos enteros. Determinadas sociedades industriales que actúan globalmente desvirtúan la política local y legitima.

Las corrientes de capital, a la manera de los torrentes reales, van mas allá de los limites nacionales y producen tanto inundaciones y crecimientos salvajes en algunos lugares como sequia y aridez en otros en un sentido que no es meramente metafórico. En realidad, el neoliberalismo usa la referencia a la globalización como argumento para deshacerse de las obligaciones sociales del capital, y así especula con el razonamiento de que, los estados compiten por los puestos de trabajo, hay que atraer la inversión con medidas que eliminen los llamados impedimentos para dicha inversión, entendiendo por tales los aspectos ecológicos, sindicales, sociales e impositivos.

Por lo tanto,la OMC, al igual que otras organizaciones financieras, han hecho del globalismo neoliberal una ideología legítimante del movimiento sin trabas del capital en su búsqueda de condiciones favorables a la rentabilidad. Trabaja con la advertencia de que podemos vernos separados de las corrientes del capital, poniendo sobre nuestras cabezas un escenario amenazador. Y la amenaza no persigue otro fin que la imposición del primado de la economía o al sometimiento de las reglas actuales del autodenominado libre comercio.