Durante mucho tiempo se creyó en el espacio del oro que los bancos centrales occidentales están en contra del oro, pero las cosas han cambiado, desde hace algunos años. En lugar de desanimar a las personas a comprar oro, o convenciéndolos de que el oro es un activo irrelevante, muchos de estos bancos centrales son cada vez más honestos acerca de las verdaderas propiedades de este metal monetario. Afirmando que el oro es la mejor reserva de valor, que conserva su poder adquisitivo a través del tiempo y es un medio de pago global. Tales declaraciones, combinadas con acciones que se discutirán a continuación, revelar que cada vez más bancos centrales se están preparando para el plan B.

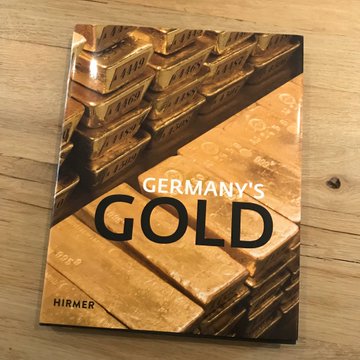

El Bundesbank (el banco central alemán) publicó un libro el año pasado llamado Germany’s Gold. En la introducción, escrita por el presidente del Bundesbank Jens Weidmann, La vista de este banco no deja lugar para la interpretación. Weidmann escribe (el énfasis es mío):

Pregunte a cualquiera en Alemania qué asocian con el oro y, la mayoría de las veces, dirán que es sinónimo de valor duradero y prosperidad económica.

Pregúntenos en el Bundesbank qué significan nuestras tenencias de oro para nosotros y le diremos que, ante todo, constituyen una gran parte de los activos de reserva de Alemania … [y ellos] son un ancla importante que sustenta la confianza en el valor intrínseco del balance del Bundesbank.

El Bundesbank produjo esta publicación para dar una cuenta detallada, el primero de su tipo, de cómo el oro ha crecido en importancia a lo largo de la historia, primero como medio de pago, luego como la base de la estabilidad del sistema monetario internacional.

VoimaGold.com

@JanGold_Finalmente conseguí una copia inglesa de Gold, publicada por el banco central alemán.

Algo me dice que el Bundesbank es oro profesional.

“El oro es la base de la estabilidad del sistema monetario internacional”.

9:40 AM – Mar 27, 2019

Para los keynesianos, estos comentarios podrían leerse como si el Bundesbank (BuBa) fuera un “goldbug”. Sus comentarios, sin embargo, son simplemente sentido común. El oro tiene un valor duradero. Todo el mundo está asociado con la prosperidad económica. Cada moneda de reserva en el mundo actual está respaldada por vastas reservas de oro. De lo contrario, las autoridades monetarias no confiarían en tener las monedas respectivas, además de tener sus propias reservas de oro. El oro es realmente la base de la estabilidad del sistema monetario internacional.

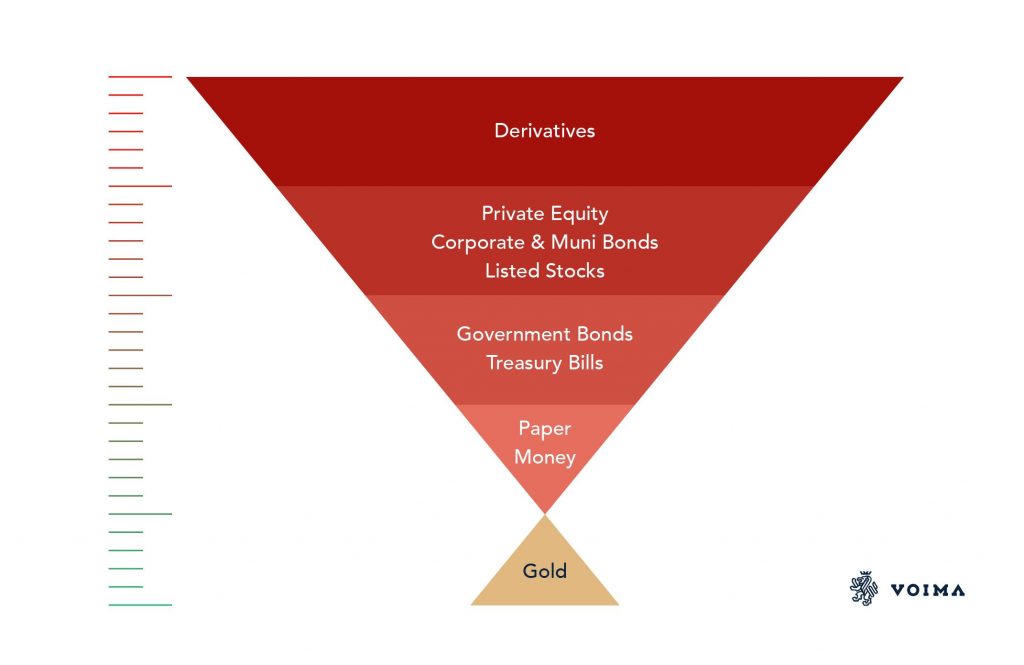

Bancos centrales y pirámide de Exter

Lo que me viene a la mente al leer la declaración de Weidmann es la Pirámide inversa de Exter. John Exter fue un economista estadounidense que en la década de 1960 concibió una pirámide invertida de activos financieros. Debajo de la pirámide hay oro que forma la base del valor más confiable; Todas las clases de activos dentro de la pirámide en niveles progresivamente más altos implican más riesgo. Exter a veces se refería a su modelo como la pirámide de la deuda; por lo tanto, colocó oro fuera de él, ya que es el único activo que no tiene ninguna responsabilidad contra él.

Ellingly, cuando Exter se dirigió a la Sociedad Económica de Sudáfrica en Johannesburgo el 16 de noviembre de 1966, dijo (fuente):

El oro es el núcleo duro de nuestro sistema monetario internacional.

“Bedrock” (Weidmann) y “hard core” (Exter) son similares, y ambos apuntan a la fuerza del oro y lo que puede llevar. Un elemento esencial del capitalismo es invertir —directa, indirectamente, a través de bonos o acciones— que implica riesgo. Cuanto mayor es el riesgo, mayor es el rendimiento. Cuanto menor es el riesgo, menor es el rendimiento. Lo que queda fuera del ámbito de la inversión tiene cero riesgo y ningún retorno, pero proporciona la base que lleva el sistema de la deuda. Este refugio seguro es el oro, el único refugio de activos que no tiene riesgo de contraparte.

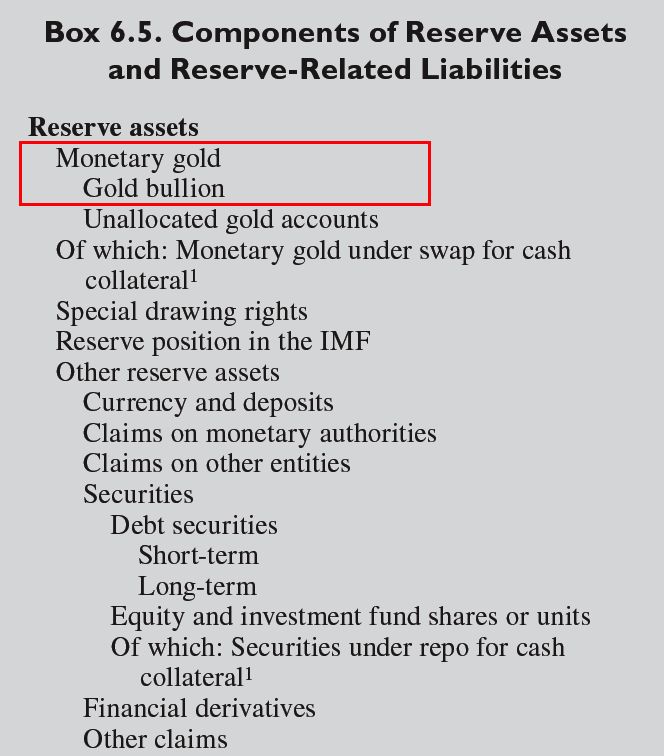

En el Manual de Balanza de Pagos y Posición de Inversión Internacional (BPM6) redactado por el Fondo Monetario Internacional (FMI), leemos:

Los activos financieros son activos económicos que son instrumentos financieros. Los activos financieros incluyen reclamos financieros y oro monetario en forma de lingotes de oro … Un reclamo financiero es un instrumento financiero que tiene un pasivo de contraparte. El lingote de oro no es un reclamo y no tiene una responsabilidad correspondiente. Sin embargo, se trata como un activo financiero. debido a su papel especial como medio de intercambio financiero en los pagos internacionales por parte de las autoridades monetarias y como activo de reserva en poder de las autoridades monetarias.

El FMI considera que todos los activos financieros tienen riesgo de contraparte, excepto el oro.

En la página 112 de BPM6, el FMI enumera todos los activos de reserva internacional por orden descendente. Coronando la alineación está el oro físico, seguido de efectivo, títulos de deuda, patrimonio y, finalmente, derivados. Casi una copia exacta de la Pirámide de Exter.

Otra aparición de la pirámide se puede encontrar en el sitio web del banco central holandés, De Nederlandsche Bank (DNB). Desde abril de 2019, la página de información dorada de DNB dice:

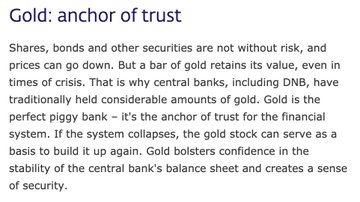

Una barra de oro siempre conserva su valor, crisis o no crisis. Esto crea una sensación de seguridad.

Las acciones, los bonos y otros valores no están exentos de riesgos, y los precios pueden bajar. Pero una barra de oro conserva su valor, incluso en tiempos de crisis. Es por eso que los bancos centrales, incluido el DNB, tradicionalmente han tenido considerables cantidades de oro. El oro es la alcancía perfecta: es el ancla de la confianza para el sistema financiero. Si el sistema colapsa, el stock de oro puede servir como base para construirlo nuevamente. El oro refuerza la confianza en la estabilidad del balance del banco central y crea una sensación de seguridad.

La pirámide de Exter por todas partes. Tenga en cuenta que la similitud entre los comentarios de DNB y BuBa sobre el oro proporciona una confianza esencial en sus balances. Esto demuestra que estos dos bancos centrales tienen una larga historia de cooperación.

Tuiteé sobre el enfoque sincero de DNB en abril pasado (unos meses después, se volvió viral).

@JanGold_Postura notablemente sincera sobre el oro por parte del banco central holandés:

‘El oro es la alcancía perfecta: es el ancla de la confianza del sistema financiero. Si el sistema colapsa, el stock de oro puede servir como base para construirlo nuevamente ”.

El eurosistema puede colapsar. https://www.dnb.nl/en/payments/goud/index.jsp …

10:26 AM – 29 Abr, 2019

Continuemos con otra cita, esta vez del Banco de Finlandia (BOF):

Oro: la base de un sistema monetario

El oro se llama el instrumento de pago eterno y se ha utilizado como medio de intercambio durante miles de años. El oro es un medio de pago genuinamente global que ha mantenido su valor a lo largo de la historia.

Uno más, del Banque de France (BDF):

Hechos clave

El oro es un metal precioso muy buscado, considerado como el último depósito de valor.

Todos los bancos centrales citados acuerdan que el oro conserva su poder adquisitivo a través del tiempo.

Preparándose para el Plan B

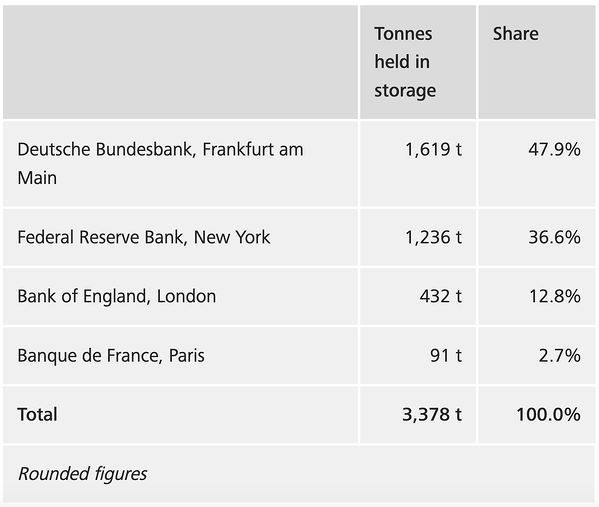

Junto a las declaraciones fuertes de los bancos centrales, están actuando en consecuencia. Poco después de la Gran Crisis Financiera (GFC), los bancos centrales como sector se convirtieron en compradores netos; y Alemania, los Países Bajos, Austria, Hungría y Turquía, entre otros, repatriaron oro. Principalmente del Banco de Inglaterra en Londres y del Banco de la Reserva Federal de Nueva York.

Según BuBa, su esquema de repatriación tenía tres objetivos: rentabilidad, seguridad y liquidez. La rentabilidad es sobre los costos de almacenamiento en cada ubicación. La seguridad implica la seguridad de las bóvedas y dónde están esas bóvedas. La tendencia actual es tener una fracción significativa de oro en el suelo debido al entorno geopolítico. La liquidez se trata de poseer barras que cumplan con los estándares vigentes de la industria y se encuentren en mercados líquidos como Londres, es decir, para realizar pagos en tiempos de cambios en el sistema financiero. Este último aspecto merece especial atención.

Como hemos visto, las autoridades monetarias occidentales mencionan que el oro es “el ancla de la confianza para el sistema financiero”. “La base de la estabilidad del sistema monetario internacional” y “un medio de pago genuinamente global”. También dicen que “si el sistema colapsa, el stock de oro puede servir como base para construirlo nuevamente”. Uno se pregunta si estas entidades se están preparando para un nuevo tipo de patrón oro internacional. Lo ven como un posible resultado, como en los últimos años, Varios bancos centrales han actualizado sus reservas de oro a los estándares actuales de la industria del oro, también conocido como London Good Delivery.

A lo largo de la historia, se comercializaron barras de diferentes purezas en los mercados mayoristas. Para 1954, cada barra nueva aceptada en el London Bullion Market, el centro del comercio de oro desde el siglo XVIII, debía tener al menos 995 partes por mil multas y pesar entre 350 y 430 onzas troy finas. Aunque no todos los bares antiguos se actualizaron rápidamente. Algunos se quedaron como estaban, en bóvedas de Londres y otros lugares. Estas barras ahora se comercializan con descuento, generalmente igual al costo de actualización y, si es necesario, de transportarlas a Londres.

Después del GFC, muchos bancos centrales tenían barras que fueron emitidas antes de 1954, que actualmente no son líquidas en los mercados mayoristas. En respuesta, el banco central francés, sueco y alemán, que yo sepa, ha mejorado sus reservas de oro para resolver este problema de liquidez.

De la Banque de France:

Desde 2009, el Banco de Francia se ha comprometido en un ambicioso programa para mejorar la calidad de sus reservas de oro. El objetivo es garantizar que todos sus bares cumplan con los estándares de la LBMA [London Bullion Market Association] para que puedan comercializarse en un mercado internacional.

Desde el Riksbank: sueco

Para garantizar que el Riksbank tenga la reserva de oro más líquida posible, en 2017, el Riksbank mejoró la parte de su reserva de oro que no cumplía con el estándar LGD [London Good Delivery] al reemplazar estas barras con nuevas barras de oro que sí cumplen con el estándar.

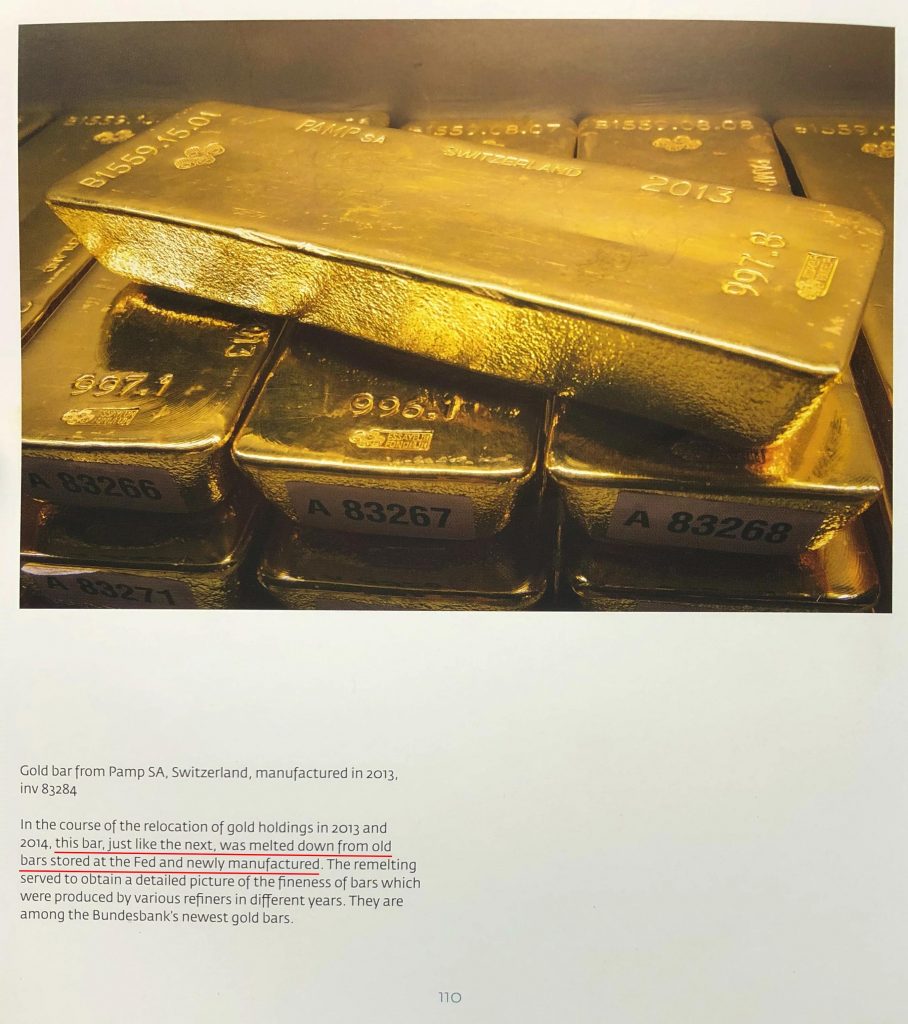

No tengo una cita de BuBa sobre su operación de actualización. Sin embargo, al conectar algunos puntos se descubre cuándo y cómo lo hicieron. BuBa lanzó una lista de barras en 2015 que revela que todo su oro es 995 fino o superior. En el libro Gold de Alemania, se muestra una barra en la página 110 con la suscripción:

En el curso de la reubicación [repatriación] de las tenencias de oro en 2013 y 2014, esta barra … se derritió de viejos bares almacenados en la Reserva Federal y recién fabricados. La fundición sirvió para obtener una imagen detallada de la finura de las barras que fueron producidas por varios refinadores en diferentes años. Se encuentran entre las barras de oro más nuevas del Bundesbank.

Si bien BuBa afirma que esta barra se fundió con fines de prueba, en realidad, fue parte de hacer que su pila completa al menos 995 bien. Uno, porque no requiere derretir una barra completa para las pruebas de ensayo. Dos, el 11 de noviembre de 2017, el Financial Times publicó un artículo sobre cómo BuBa repatrió su oro. El artículo dice:

Más de 4.400 barras transferidas desde Nueva York fueron llevados a Suiza, donde dos fundiciones remodelaron el lingote en barras que cumplen con los estándares de Good Delivery de Londres para facilitar su manejo.

Al igual que esa barra no se derritió para “obtener una imagen detallada de la finura”, 4.399 barras adicionales no se derritieron “para facilitar su manejo”. Todos fueron refinados por una razón: para cumplir con los criterios de London Good Delivery y hacer que las reservas de oro de Alemania sean totalmente líquidas.

Conclusión

Según John Exter, cuando la pirámide de la deuda ha crecido en exceso y se vuelve inestable, explotan las burbujas. Los inversores, en busca de seguridad, descenderán por la escalera hasta encontrar tierra firme (la roca madre). Esta base es oro, que no puede ser predeterminada o devaluada arbitrariamente.

El GFC fue causado por demasiada deuda (un atracón de crédito). Cuando Lehman cayó, y el castillo de naipes se derrumbó, la solución más rápida que las autoridades pudieron pensar, irónicamente, fue más deuda. Pasamos de “extender y fingir” a “retrasar y orar”. La intervención del banco central puede ser efectiva, por un tiempo, hasta que el problema subyacente resurja con venganza. Actualmente, el mundo está más endeudado que antes del GFC. El Instituto de Finanzas Internacionalesestima que la deuda global al PIB ahora es del 320%.

Al leer los principales medios de comunicación, se puede persuadir a pensar que todos los bancos centrales están dispuestos a “imprimir” dinero al infinito y bajar las tasas de interés tanto como puedan, o lanzar una variedad de lo mismo, empujándonos más al abismo. Sin embargo, algunos de ellos no son tan ignorantes y se están preparando activamente para cuando las monedas de papel se vean obligadas a ser devaluadas por el peso de la deuda emitida en dichas monedas.

Hay un desarrollo más en un banco central occidental que me gustaría compartir. La Banque de France, cuyas bóvedas fueron una parte vibrante del mercado mundial del oro durante el clásico patrón oro, no solo ha mejorado su metal sino que también ha mejorado toda su infraestructura de bóveda desde el GFC. De BDF:

Desde la crisis financiera de 2008, los gerentes de reservas han renovado el interés en el oro.

Además de actualizar sus existencias, el Banco de Francia está tomando otras medidas para garantizar que cumpla con los criterios de LBMA [estos estándares se aplican para el comercio en todo el mundo] … La renovación de las bóvedas históricas que albergan las reservas de oro casi se ha completado: el piso podrá soportar carretillas elevadoras pesadas, y se han insertado estantes intermedios entre los estantes existentes para garantizar que el oro solo se apile a cinco barras de altura, lo que facilita el manejo. Otras instalaciones de almacenamiento estarán disponibles pronto: ya sea habitaciones fuertes para almacenar barras desnudas en estantes o bóvedas grandes para almacenar paletas selladas, facilitar el manejo, el transporte y la auditoría. A finales de año, se implementará un nuevo sistema de TI para mejorar nuestra capacidad de responder a las necesidades de operación del mercado y otros servicios de custodia.

Entonces, después del GFC, los bancos centrales occidentales no solo han cambiado la forma en que hablan sobre el oro, es decir, se han vuelto más honestos con respecto a la función del oro como un refugio seguro, pero, Como sector, los bancos centrales también se han convertido en compradores netos. Muchos bancos centrales han redistribuido su oro, considerando cuidadosamente todos los posibles riesgos y desarrollos futuros. Algunos bancos centrales han actualizado su oro a los estándares actuales de la industria para poder operar sin fricción en los mercados internacionales. Un banco central, BDF, incluso ha mejorado toda su infraestructura de bóveda. Y esto se basa solo en información disponible públicamente.

Todos estamos muy familiarizados con los bancos centrales en el Este comprando abiertamente oro, estimular a los ciudadanos a comprar oro, establecer nuevos intercambios de oro y desdolarizar. En Occidente, estos temas son más sensibles por razones políticas. Como resultado, desde el GFC, los bancos centrales occidentales comenzaron a moverse suavemente hacia el oro, para no causar ningún choque en el mercado. En 2015, llamé a esto “el lento desarrollo hacia el oro”, y aún continúa.

Está más allá del alcance de este artículo discutir cada posible desarrollo monetario internacional y atribuir un porcentaje de probabilidad a cada uno de ellos. Sin embargo, creo que está claro que muchos bancos centrales se están preparando para que el oro desempeñe un papel decisivo y decisivo en las futuras finanzas mundiales. ¿Por qué comprar, redistribuir y actualizar el oro, además de mejorar las instalaciones comerciales, aumentar la transparencia y luego anunciar las características financieras del oro? Tenga en cuenta lo que dijo Pericles alrededor del año 500 a. C., “la clave no es predecir el futuro sino prepararse para él”.

Actualmente, la Pirámide de Exter ha crecido demasiado y es inestable. En el momento en que cae la pirámide, “el oro hará su trabajo“. La historia nos enseña que el oro protege a sus dueños a través de todo tipo de clima, y los bancos centrales lo saben. ¿Alguna vez se preguntó por qué prácticamente todos los bancos centrales poseen oro? Porque el oro es físico. Inmutable, pero divisible. Independiente y sin riesgo de contraparte. Es el último depósito de valor, ya que conserva su poder adquisitivo a través del tiempo, y funciona como un instrumento de pago eterno.