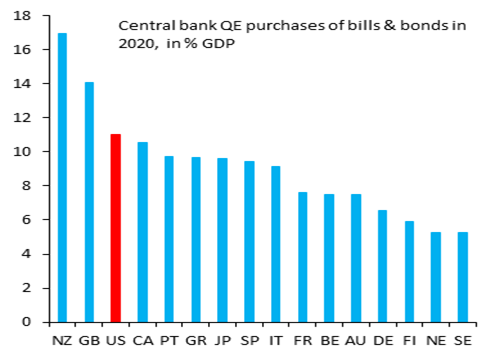

El gran problema es si ha llegado la hora de que los bancos centrales reduzcan sus compras de bonos públicos y letras, el programa diseñado para inyectar dinero crediticio en las economías, que tenía el objetivo de evitar un colapso de las empresas durante la desaceleración económica de la pandemia. En el año COVID de 2020, la Reserva Federal realizó compras equivalentes al 11% del PIB de EEUU, El Banco de Inglaterra del 14% del PIB del Reino Unido y muchos otros bancos del G7 de alrededor del 10% del PIB nacional.

Estas compras se denominan «flexibilización cuantitativa» (QE). En lugar de bajar las tasas de interés para fomentar el endeudamiento, desde el inicio de la Gran Recesión en 2008-9, los bancos centrales han optado por aumentar drásticamente la cantidad de dólares, euros, yenes y libras inyectados en el sistema bancario y financiero. Los tipos de interés «políticos» (es decir, los tipos de interés a corto plazo del banco central) ya se habían reducido a cero o menos. La única arma que les quedaba a los bancos centrales para estimular las economías era «imprimir» dinero, en la práctica comprando bonos gubernamentales y corporativos de las instituciones financieras que los poseían y esperar que los bancos prestaran ese efectivo a las empresas.

A lo largo de la Larga Depresión (como yo la llamo) de 2009 a 2019, el nivel de los activos en estos bonos de los bancos centrales se disparó. En diciembre de 2019, los activos de la Reserva Federal en los Estados Unidos estaban valorados en el 19,3 por ciento del producto interno bruto de la economía estadounidense. Que hay que comparar con el 39,6 por ciento del Banco Central Europeo y el 103,5 por ciento del Banco de Japón (noviembre de 2019). Y los bancos centrales han estado comprando bonos por valor de $ 834 millones cada hora durante los últimos 18 meses. Desde el inicio de la pandemia, el balance de la Fed se ha más que duplicado hasta los $ 8 billones. El Banco Central Europeo tiene activos totales por valor de más de 8 billones de euros, el Banco de Japón tiene alrededor de 6 billones de dólares, mientras que el Reino Unido ha duplicado su programa de QE hasta los 895.000 millones de libras. Los principales bancos centrales poseen ya más de 18 billones de libras esterlinas en bonos del gobierno y otros activos, un aumento de más del 50% de los niveles previos a la pandemia.

Las preguntas a las que se enfrentan las autoridades monetarias son: si este enorme aumento y nivel de crédito a) es eficaz a la hora de impulsar el crecimiento de las economías; b) si es necesario más dada la supuesta recuperación de las economías al final de la pandemia; y c) si está aumentando el riesgo de un colapso financiero a menos que se tomen medidas para frenar la QE.

La Fed todavía está comprando $ 120 mil millones (£ 88 mil millones) al mes en bonos del gobierno de EEUU. Y valores respaldados por hipotecas para mantener bajas las tasas de interés a largo plazo. Pero el debate en curso entre los miembros de la Fed es si mantener la QE en este nivel para garantizar la recuperación o si este nivel de inyección monetaria debe ser frenado ahora antes de que se produzca una alta inflación, aumenten las tasas de interés y se produzca un colapso financiero. Pero la última vez que la Fed intentó «reducir» su generosidad monetaria en 2013 con el argumento de que las economías se habían recuperado de la Gran Recesión, provocó un colapso en los mercados de valores y de las monedas de los mercados emergentes, lo que aumentó su carga de deuda. Incluso la última charla entre los líderes de la Fed sobre el tema hizo que los mercados de valores cayeran la semana pasada.

Y ese es el problema: parece que los bancos, los inversores del mercado de valores y los gobiernos se han vuelto «adictos» a resolver sus problemas haciendo que los bancos centrales «impriman» más y más dinero. Lo más importante, lejos de ayudar a restaurar la inversión productiva y el crecimiento de la productividad durante la Gran Depresión, todo lo que han hecho las tasas de interés cero y la QE es impulsar los precios de mercado de acciones y bonos a máximos históricos. Como concluye un estudio empírico: “la producción y la inflación, en contraste con algunos estudios previos, muestran un impacto insignificante proporcionando evidencia de las limitaciones de los programas del banco central ” y “ la razón del estímulo económico insignificante de la QE es que el dinero inyectado ha financiado el crecimiento del precio de los activos financieros más que el consumo y las inversiones”.

Todo lo que han hecho las inyecciones monetarias es permitir que los bancos y los especuladores financieros acumulen cantidades masivas de lo que Marx llamó ‘capital ficticio’, es decir, no inversiones en activos que crean valor en la ‘economía real’, sino en acciones, bonos y criptomonedas: un mundo de fantasía, donde muy pocos se convierten en multimillonarios mientras que los trabajadores que no tienen acciones o incluso casas propias no ven ningún aumento en sus ingresos o patrimonios. La QE ha contribuido en gran medida al aumento de la desigualdad de ingresos y riqueza en las economías del G7 en los últimos diez años.

Al igual que los banqueros centrales, la economía dominante está dividida sobre si es necesario continuar con el endeudamiento del gobierno y la flexibilización cuantitativa o si su continuación conducirá a un eventual desastre.

Los keynesianos, poskeynesianos (incluidos los teóricos monetarios modernos) están firmemente a favor de mantener esta política. No hay necesidad de preocuparse por el aumento de la deuda pública o incluso corporativa. Si los gobiernos recurren a tratar de reducir sus deudas como lo hicieron durante la Gran Depresión (sin mucho éxito), una política de «austeridad» de este tipo solo retrasará la recuperación económica e incluso la revertirá. Los keynesianos ignoran la evidencia de que el gasto público y los déficits han tenido poco efecto en lograr la recuperación económica, en cualquier caso.

Pero en este período pos-COVID, algunos keynesianos están impulsando otro argumento a favor de la QE y la generosidad monetaria y fiscal. Mark Sandbu, el corresponsal de economía europea del Financial Times ha presentado lo que él llama una «idea novedosa» ; a saber, que la QE, junto con el tipo de estímulo fiscal que el presidente de los Estados Unidos Biden está aplicando, en realidad obligará a subir los salarios a medida que aumenta la inflación. Esto dará un nuevo poder de negociación a los trabajadores y restablecerá el «conflicto de clases» en los lugares de trabajo.

Sandbu reconoce que los empleadores querrán resistir esta situación, ya que podría dañar sus ganancias y se refiere al famoso artículo poskeynesiano de Michal Kalecki sobre por qué los capitalistas se resisten a los aumentos salariales y el pleno empleo. Pero Sandbu es optimista sobre ese conflicto. Partiendo de la premisa keynesiana de que lo que importa no son las ganancias en una economía, sino la «demanda efectiva» suficiente, reconoce que el aumento de los salarios «puede alentar a los empleadores a aumentar tanto la productividad laboral como la producción si esperan que el crecimiento de la demanda sea fuerte». Así que será posible tener «lo que Kalecki llamó «capitalismo de pleno empleo», porque podemos promover «una visión ilustrada del interés propio de los propietarios de capital». Entonces «Lejos de que el conflicto de clases sea un juego de suma cero, los incentivos a la productividad resultantes de un mayor poder de los trabajadores también pueden impulsar las ganancias». Así que puede ser el más perfecto de todos los mundos posibles: los trabajadores obtienen salarios más altos y los capitalistas obtienen mayores ganancias, todo gracias a la QE, la bideneconomía y la inflación.

Este, por supuesto, no es el punto de vista del otro lado del espectro de la teoría económica mayoritaria. Estos están más cerca de la opinión de que los gobiernos y los bancos centrales no deberían intervenir en los mercados y las economías y ‘distorsionar’ las tasas de interés naturales y causar una ‘inversión excesiva’ en activos financieros que conduzca a un colapso. En el mismo número de FT en el que Sanbu presentó su visión a lo Leibniz de las economías capitalistas, John Plender hace una severa condena de la QE y todas sus obras. Plender comenta que “los bancos centrales han estado ocupados llenando la sopera de ponche a través de sus continuas compras de bonos para mantener bajas las tasas de interés mientras llevan a cabo un debate interminable sobre cuándo y cómo retirar el apoyo. Sus protestas de que el riesgo de inflación es «transitorio» parecen cada vez más cuestionables».

Plender señala que «las afirmaciones de los banqueros centrales de que la QE impulsaría el producto interno bruto son menos convincentes … mientras tanto, esta política monetaria no convencional está creando vulnerabilidades cada vez mayores en los balances». Los keynesianos no reconocen que, aunque las tasas de interés cercanas a cero mantienen bajo el costo del servicio de la deuda gubernamental y corporativa, la QE acorta el vencimiento de esa deuda. Eso significa que los gobiernos y las empresas tienen que hacer frente a la renovación de esa deuda a intervalos más cortos. Como comenta Plender:“El Banco de Pagos Internacionales estima que entre el 15 y el 45 por ciento de toda la deuda soberana de las economías avanzadas es ahora, de facto, de la noche a la mañana. A corto plazo, eso genera un ahorro neto de intereses para los gobiernos. Pero su mayor exposición a las tasas flotantes aumenta la vulnerabilidad al aumento de las tasas de interés».

En las economías avanzadas, el FMI estima que la relación deuda pública / PIB pasó de menos del 80% en 2008 al 120% en 2020. No obstante, la factura de intereses de esa deuda se redujo durante el período, lo que fomenta la creencia panglosiana de que la deuda debe ser sostenible. Un aumento similar en el sector corporativo no financiero mundial llevó a que la deuda alcanzara el récord del 91% del PIB en 2019.

Plender continúa: «En ese contexto, la búsqueda de rendimientos por parte de los inversores ha provocado graves errores de fijación de precios del riesgo, junto con una mala asignación generalizada de capital». Siguiendo a la escuela austriaca, Plender predice que: “El detonante ahora puede ser una combinación letal de inflación creciente e inestabilidad financiera. La dificultad es que los bancos centrales no pueden retirar la sopera de ponche y subir los tipos sin socavar los débiles balances y lhacer de bola de demolición en la economía”.

El ex gobernador del banco central indio, Raghuram Rajan, planteó las mismas preocupaciones en un artículo para el Grupo de los 30, una asociación poco conocida de instituciones gubernamentales y de bancos centrales. Con el título, Los peligros de la flexibilización cuantitativa sin fin , Rajan también señala los riesgos de dejar que la QE prospere. Considera que el deseo rabioso de ganar dinero en los mercados financieros con un crédito sin intereses corre el riesgo de un colapso financiero en el futuro. Su preocupación también es que el coste de los intereses del gobierno podrían aumentar drásticamente con el aumento de la inflación. “Si la deuda pública es de alrededor del 125% del PIB, cada aumento de un punto porcentual en las tasas de interés se traduce en un aumento de 1,25 puntos porcentuales en el déficit fiscal anual como porcentaje del PIB … y lo que importa no es el vencimiento promedio de la deuda, sino la cantidad de deuda que vencerá rápidamente y debe renovarse a una tasa más alta».

No hay duda de que el interés neto sobre la deuda pública es actualmente muy bajo históricamente, solo un poco más del 1% del PIB al año en comparación con una tasa de crecimiento del PIB del 2-3% para el próximo año. Pero el Instituto Peterson sostiene que aquellos “que creen que las tasas casi con certeza no subirán tienen demasiada confianza en sus propios puntos de vista. Las fuerzas que han contribuido a tasas más bajas son universalmente difíciles de predecir y, como se señaló anteriormente, incluso cambios modestos en las tasas pueden producir movimientos considerables en el interés neto como tanto por ciento de la economía en el futuro».

Esto es lo principal del debate. Por un lado, el aumento de la deuda pública y empresarial no es motivo de preocupación porque la QE y el estímulo fiscal lograrán la recuperación económica y la inflación se disipará. Además, el aumento de los salarios podría alentar a los capitalistas a invertir y, por lo tanto, aumentar la productividad para pagar cualquier aumento en las tasas de interés cuando los bancos centrales «reduzcan» su programa. Por otro lado, se defiende el argumento de que todo esta QE está alimentando la especulación financiera, provocando malas inversiones e inflación que solo serán detenidas por algún colapso financiero de proporciones desastrosas.

¿Cuál es la visión marxista sobre este debate? Bueno, en mi opinión, los keynesianos y los austriacos tienen a la vez razón y están equivocados. El aumento de la deuda pública e incluso el aumento de la deuda corporativa no tienen por qué ser un problema si las economías se recuperan para lograr y mantener una buena tasa de crecimiento del PIB real y ganancias para las empresas. Las relaciones entre la deuda pública y el PIB se pueden reducir o al menos gestionar si el crecimiento del PIB es superior a la tasa de interés vigente. Así que los keynesianos tienen razón y los austriacos están equivocados en este punto.

Pero los austriacos tienen razón en que el aumento continuo del capital ficticio en lugar de la inversión en capital productivo está sentando las bases para un colapso en el futuro si la recuperación económica falla. Una vez que un consumidor de drogas se vuelve adicto, es difícil dejar de consumir la droga porque el «mono» podría matar al paciente. Como lo expresó Plender: «Lo imperativo debería ser garantizar que el flujo de deuda posterior a la pandemia encuentre su camino hacia la inversión productiva». Exactamente, pero ¿cómo se puede hacer eso si los capitalistas no quieren invertir de manera productiva? Lo que decide el nivel de inversión productiva es su rentabilidad para los capitalistas y su rentabilidad en comparación con la ‘búsqueda de rendimiento’ especulativo en el mercado de acciones y bonos que ha generado la QE.

Permítanme repetir una vez más las palabras de Michael Pettis, un decidido economista keynesiano: “la conclusión es la siguiente: si el gobierno puede gastar fondos adicionales de manera que el PIB crezca más rápido que la deuda, los políticos no tienen que preocuparse por una inflación galopante o la acumulación de deudas. Pero si este dinero no se usa de manera productiva, ocurre lo contrario «. Esto se debe a que «crear o pedir dinero prestado no aumenta la riqueza de un país a menos que hacerlo resulte directa o indirectamente en un aumento de la inversión productiva … Si las empresas estadounidenses se muestran reacias a invertir no porque el coste del capital sea alto sino porque la rentabilidad esperada es baja, es poco probable que respondan … invirtiendo más«.

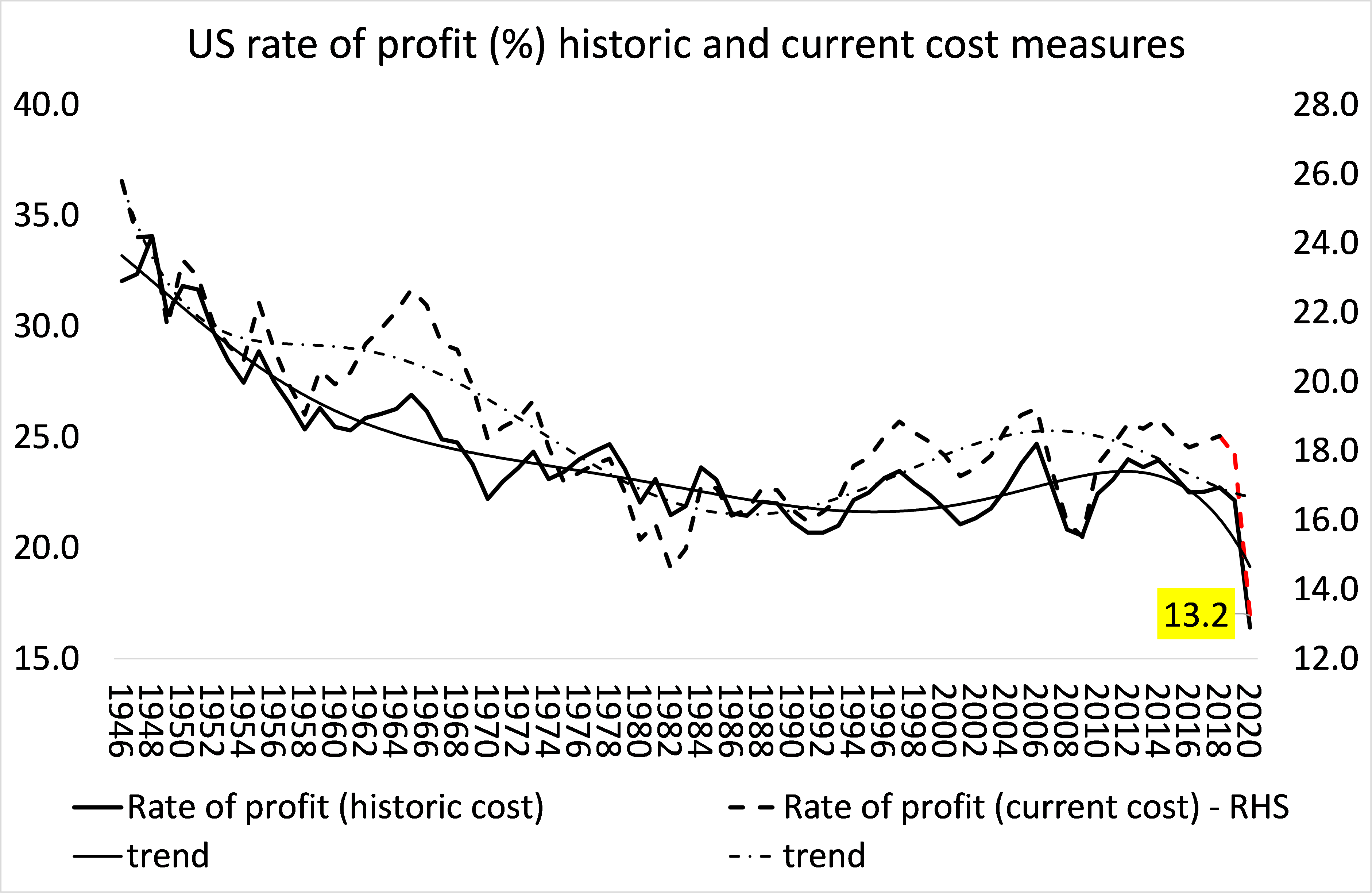

La rentabilidad en los sectores productivos de las principales economías estaba cerca de su mínimo histórico antes de que estallara la pandemia. La crisis de la pandemia redujo aún más la rentabilidad, que sin duda se está recuperando rápidamente en estos momentos. Pero, ¿la rentabilidad alcanzará niveles que sostendrán las inversiones que mejoran la productividad en los próximos años, especialmente si los aumentos salariales comienzan a reducir los márgenes de beneficio?

Ese tema no será parte del debate en Jackson Hole esta semana.